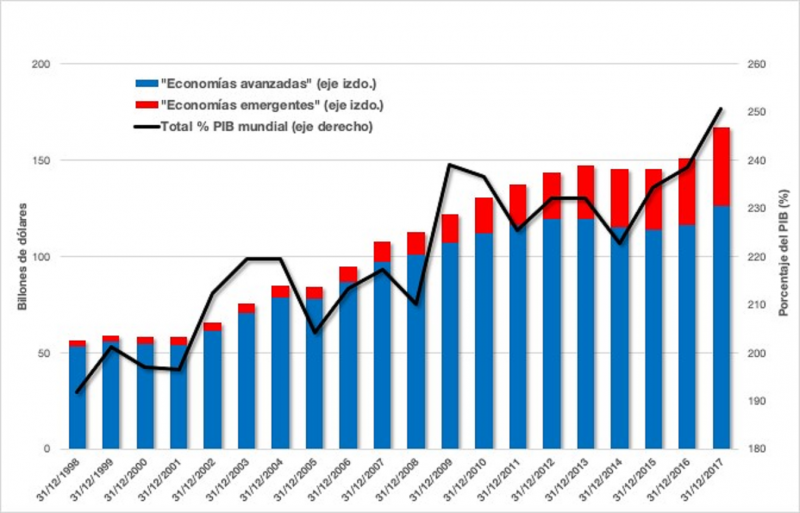

Los riesgos de otra crisis de deuda, diez años después

La deuda mundial alcanza niveles récord, lo que sitúa la economía en una posición de vulnerabilidad ante cualquier cambio

Antonio Sanabria Martín (La Paradoja de Kaldor) 5/12/2018

En CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

CTXT es un medio pequeño pero sus luchas son grandes. Necesitamos tu ayuda para seguir avanzando. Puedes suscribirte en agora.ctxt.es o hacer una donación aquí:

CTXT es un medio pequeño pero sus luchas son grandes. Necesitamos tu ayuda para seguir avanzando. Puedes suscribirte en agora.ctxt.es o hacer una donación...

Autor >

Antonio Sanabria Martín (La Paradoja de Kaldor)

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí