El sinsentido de la brecha de producción en la UE

Es inconcebible generar datos que sugieren que, en estos momentos, la política fiscal adecuada para Italia y Alemania debería ser bastante similar. Esto es normalizar una política económica desastrosa

Adam Tooze (SOCIAL EUROPE) 8/05/2019

Trabajadores de la construcción.

Claus Tom ChristensenEn CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

CTXT se financia en un 40% con aportaciones de sus suscriptoras y suscriptores. Esas contribuciones nos permiten no depender de la publicidad, y blindar nuestra independencia. Y así, la gente que no puede pagar puede leer la revista en abierto. Si puedes permitirte aportar 50 euros anuales, pincha en agora.ctxt.es. Gracias.

Las ideas económicas, cuando están acompañadas de medidas y de la elaboración de políticas, tienen poder. Los conocimientos sustentan las decisiones y ayudan a justificar las políticas en público. En los tiempos que corren, hay que defender este concepto racionalista de la adopción de medidas en contra de la política de la “posverdad”.

Sin embargo, enfrentarse a la irracionalidad absoluta y a la ignorancia es la parte fácil. ¿Qué ocurre con el papel que desempeña la propia economía en defensa del orden actual de las cosas, de las guerras y de todo lo demás? Desde sus orígenes en el siglo XVIII, las ideas y estadísticas económicas han sido de marcada índole política. Y no son solo las grandes ideas –como “la libertad de elección” y “el mercado manda”– lo que importa. Conceptos aparentemente inofensivos pueden repercutir de un modo significativo a la hora de restringir políticas y moldear la realidad social y económica; refuerzan la negación normalizada. Uno de estos factores es el concepto de “brecha de producción”, una noción y medida estadística incrustada en el seno de la política económica europea.

La idea básica que subyace en las “brechas de producción” es bastante clara. Las políticas monetarias y fiscales deben evaluarse por comparación con algo. No basta con decir que una política fiscal es expansiva o una política monetaria es estricta. Lo que necesitamos saber es el estado de la economía sobre la que actúa determinada política. En respuesta a una recesión sería adecuado aplicar una inyección fiscal. Pero, ¿hasta qué punto? La respuesta depende de lo deprimida que esté la economía, lo que dista su situación cíclica actual de su potencial estructural. A la inversa, en respuesta a una época de bonanza, se esperaría un endurecimiento de las políticas, sobre todo porque una época de bonanza tenderá a mejorar la situación fiscal al generar ingresos tributarios adicionales. Pero, de nuevo, cabe preguntarse: ¿hasta qué punto?

Al emitir tales juicios, nuestra valoración depende de la brecha entre nuestra producción real y una cifra que no es posible determinar directamente: el potencial de producción. Se trata de hallar el modo de calcular la cifra de referencia del potencial de producción.

Una industria casera

Desde la década de 1960, cuando el economista de Yale ‘Art’ Okun formulara por primera vez la idea básica, ha crecido una industria casera dedicada a calcular brechas de producción. El Fondo Monetario Internacional, la Organización para la Cooperación y el Desarrollo Económico y la Unión Europea publican las estimaciones de las principales economías avanzadas.

Tampoco se trata de unos meros ejercicios estadísticos inofensivos. Los cálculos de la brecha de producción constituyen el contenido esencial de las llamadas previsiones del Libro verde (Greenbook) que se entregan a la junta directiva de la Reserva Federal de EE. UU.. En el marco presupuestario de la UE, las “brechas de producción” se utilizan como base para calcular los “balances presupuestarios estructurales”, que definen los objetivos fiscales de cada miembro de la eurozona. Los países que están por debajo de su potencial tienen más margen de maniobra en materia fiscal. Lo contrario se aplica a los que tienen brechas de producción “positivas”. Según el Pacto Fiscal, operativo desde 2013, los déficits estructurales deberían reducirse a un ritmo anual del 0,5 %.

Pero, ¿cómo se calcula el potencial de producción? No solo se trata de una cifra hipotética, sino que, si se considera seriamente la idea de potencial, también implica conjeturas sobre el futuro. Esta cuestión ha preocupado a los expertos desde el principio. En el marco de la Comisión Europea, el potencial de producción se define teóricamente como la producción en la que el capital y el trabajo se emplean a “niveles no inflacionistas”. De este modo, la estabilidad de los precios se convierte en el parámetro que determina la producción sostenible y el crecimiento de la producción.

Las cifras para determinar el capital social proceden de una base de datos llamada AMECO; son un elemento relativamente fijo en el cálculo. Lo que realmente guía las estimaciones son las cifras de crecimiento de empleo y productividad. Para calcular las trayectorias de crecimiento sostenible a largo plazo, los economistas de la comisión utilizan una técnica estadística llamada filtro de Kalman. En un lenguaje accesible, equivale aproximadamente a un promedio variable del rendimiento pasado. Esto significa que el potencial de producción procede de sus propias tendencias históricas, actualizadas continuamente con la última información disponible.

La extrapolación de los datos anteriores significa que las estimaciones del potencial de producción se basan en la experiencia histórica. Pero también significa que las estimaciones del potencial no son, de hecho, independientes del registro de la producción real. Cuando se combinan con reglas fiscales estrictas, las estimaciones retrospectivas del potencial de producción pueden tener consecuencias verdaderamente perversas.

Si una economía está creciendo rápidamente, como era el caso de la eurozona antes de 2008, el potencial de producción se revisará al alza. Cuando economías como las de Irlanda y España vivían un periodo de auge, las estimaciones de su potencial de producción eran más generosas, lo que provocaba que su crecimiento real pareciera menos excesivo. Esto, a su vez, supuso que su política fiscal se considerara adecuadamente restrictiva. Los conocimientos especializados ayudaban a alimentar un optimismo excesivo.

Desde 2008 nos enfrentamos al efecto contrario. Debido al funcionamiento de la econometría, la prolongada recesión de la eurozona ha disminuido las estimaciones de la Comisión sobre el potencial de producción, lo cual reduce la brecha entre el potencial de producción real y el estimado. A medida que se reducían las expectativas y se redefinían como normales un crecimiento más bajo y un desempleo más alto, se fue relajando la política fiscal del estímulo correctivo. El aparente margen fiscal de maniobra disminuyó.

[Traducción de la gráfica: PIB real/ PIB potencial (FMI)/ PIB potencial (CE)/ PIB potencial (OCDE)/ Niveles reales de PIB, indexados a 100** correspondientes al primer trimestre de 2008]

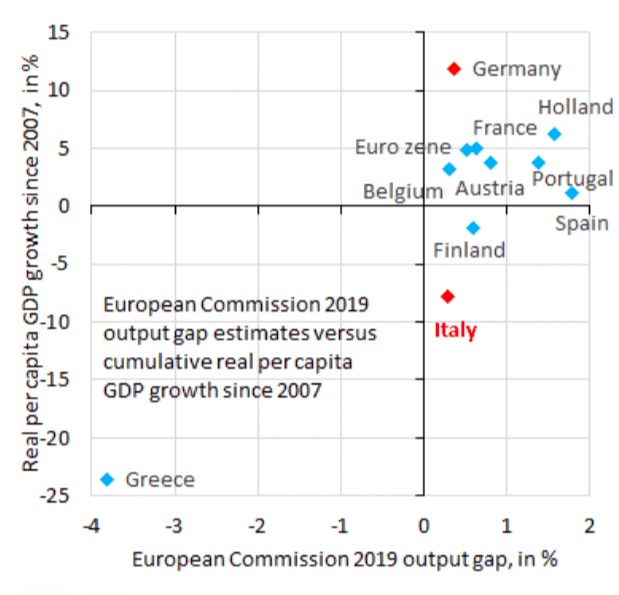

En el caso italiano las consecuencias fueron dramáticas. En 2018, diez años después del inicio de la crisis, cuando el desempleo alto y el crecimiento bajo se habían convertido en la norma, las estimaciones del potencial de producción de Italia se revisaron a la baja entre un 15 y un 20 %, de modo que incluso una modesta cantidad de crecimiento económico era suficiente para empujar a Italia por encima de su límite de producción potencial para registrar una brecha de producción positiva. Con una tasa de desempleo todavía cercana al 11%, se decreto que su economía estaba sobrecalentada. Habría sido absurdo que el gobierno de Roma no se hubiera enzarzado en una batalla al límite con Bruselas por su presupuesto, una discusión en la que el equilibrio presupuestario estructural desempeñó un papel esencial.

Por supuesto, Italia tiene otros problemas aparte de su déficit presupuestario. Lo verdaderamente apremiante es su deuda, la herencia de su indisciplina presupuestaria de las décadas de 1980 y 1990. Su sistema educativo es un fracaso para demasiados jóvenes italianos. Sus mercados laborales son inflexibles y su administración pública esclerótica. Sin duda, la presión de la globalización sobre una economía basada en una industria orientada a la exportación como la italiana se agrava año tras año. Pero es poco razonable argumentar que todos esos factores se intensificaron repentinamente de un modo tan drástico como para explicar la caída del crecimiento después de 2008. Una parte significativa de la desaceleración de Italia no se explica por un estancamiento del crecimiento potencial, sino por la falta de demanda.

Unas pésimas políticas

Un mal cálculo de las brechas de producción no solo contribuye a la adopción de malas políticas económicas, sino también a la adopción de pésimas políticas en general. Si alguien quisiera escribir un guión para apoyar las reclamaciones de la política antisistema en Europa, parecería la postura política de la Comisión. Los políticos nacionalistas de derechas prometen un nuevo y esperanzador futuro. Muchas de esas promesas son poco realistas e irresponsables; es justo denunciarlas como tales. Pero para acatar la absurda afirmación de que, en líneas generales, en la primavera de 2019, Italia se encuentra en la misma situación cíclica que Alemania respecto a su potencial nacional —aproximadamente entre el 0,3 % y el 1 % por encima del potencial— sin duda invita a una respuesta así de deliberada.

Si los centristas quieren ganar el debate político deben ofrecer su propia visión constructiva del futuro. Una escala variable y tecnocrática, que limita la noción del potencial de un Estado miembro a causa de la proyección mecánica de la última aciaga década, no es realista sino fatalista.

[Traducción de la gráfica: Estimaciones de la brecha de producción versus crecimiento real acumulativo del PIB per cápita de 2019 de la Comisión Europea / Brecha de producción de 2019 de la Comisión Europea, en % / Frase en vertical: “Crecimiento del PIB real per cápita desde 2007, en %]

Como señaló en una ocasión el sociólogo Harold Garfinkel, generalmente existen buenas razones organizativas y políticas para recabar mala información. La UE es un organismo político muy complejo. Desde 1999, el denominado Grupo de Trabajo sobre la Brecha de Producción del Comité de Política Económica del Consejo Europeo ha elaborado una serie de procedimientos de trabajo formalizados. Los criterios básicos del modelo que ha desarrollado, que sustenta las estimaciones publicadas por la comisión, son la transparencia y la garantía de la igualdad de trato de los miembros. La política dicta que debe haber un enfoque único para todos.

Esto necesariamente funciona para algunos estados mejor que para otros y ahí es donde entra en juego el tercer requisito tácito. Cualquier formula que se diseñe debe obtener la aprobación de los Estados miembros más conservadores. En pocas palabras, las estimaciones sobre la brecha de producción son políticas propuestas por los medios técnicos de la economía.

Entonces, ¿quién puede apartar a la Comisión de su reproducción intelectual de un régimen de estancamiento económico? Las críticas del público en general son importantes, pero las personas dentro del sistema las ignoran con facilidad. Por este motivo, la campaña en las redes sociales “Contra las brechas de producción sin sentido” que montó Robin Brooks, economista jefe del Instituto de Finanzas Internacionales (IFI), es digna de atención.

El IFI es el lobby del sector financiero. Representó a los bancos en las negociaciones sobre la regulación de Basilea III y a los acreedores en las negociaciones sobre la deuda griega de 2011-12. No se trata de personas ajenas al tema. Y Brooks busca movilizar a un grupo experto aún más importante: el FMI.

Es posible que el fondo no parezca un socio obvio para criticar un mecanismo fiscal excesivamente restrictivo. Desde el primer rescate a Grecia en mayo de 2010, estuvo sumamente implicado en el chapucero manejo de la crisis de la eurozona. Sin embargo, sus análisis retrospectivos han sido admirablemente francos al criticar la confusión creada con la desastrosa política de “demorar plazos y fingir que se podía cumplir”, particularmente en Grecia. Varios economistas del FMI se adelantaron a criticar el acuerdo llevado a cabo en Irlanda. Como economista jefe, Olivier Blanchard echó por tierra los motivos intelectuales que justificaban la austeridad. No obstante, cuando se trata de la situación actual de la eurozona, el fondo insiste en el lavado de imagen.

Una afirmación extraordinaria

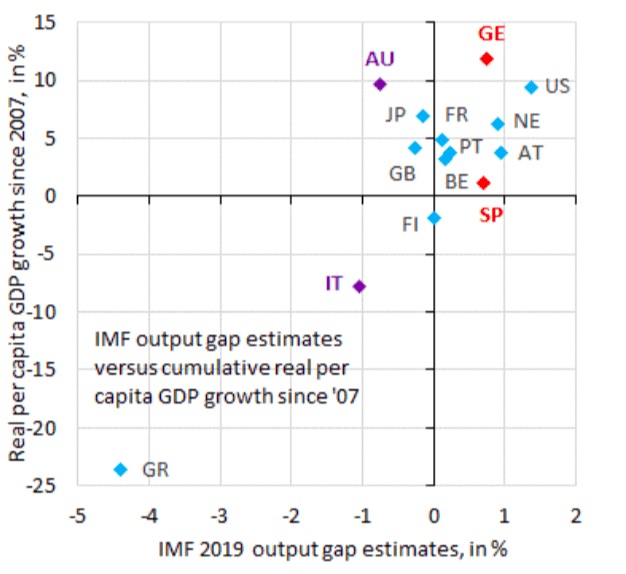

En la primavera de 2019, el FMI publica su evaluación de la situación de las principales economías avanzadas. Inevitablemente esto incluía estimaciones de la brecha de producción. A diferencia de la Comisión, el fondo sitúa a Italia por debajo de su potencial, pero solo en un 1%. Se trata de una afirmación extraordinaria. Según los propios datos del FMI, en términos per cápita, la economía de Italia se ha reducido un 8% desde 2007. Al mismo tiempo, la de Alemania ha crecido un 12% y la de EE. UU. un 10% –sin embargo, en términos cíclicos, se considera que los tres están dentro del 1-1,4% de su potencial de producción–.

[Traducción de la gráfica: Estimaciones de la brecha de producción versus crecimiento real acumulativo del PIB per cápita del FMI desde 2007/ Estimaciones de la brecha de producción del FMI en 2019 / Frase en vertical: “Crecimiento del PIB real per cápita desde 2007, en %]

Estas estadísticas engañosas ocultan lo que debería estar en el centro del debate político. Si aceptamos las estimaciones de la brecha de producción al pie de la letra, es necesario centrar toda la atención en el hecho de que el potencial de crecimiento de Italia se ha hundido. Ha sufrido una crisis estructural excepcionalmente grave y lo prioritario es reactivar la inversión. Sin embargo, si la cifra de producción potencial es errónea, entonces Italia está, de hecho, muy por debajo de la tendencia y el FMI debería pedirle a la eurozona la adopción de medidas fiscales de estímulo para contrarrestar dicho ciclo.

Lo que es inconcebible es generar datos que sugieren que, en estos momentos, la política fiscal adecuada para Italia y Alemania debería ser bastante similar. Esto es normalizar un política económica desastrosa.

Por supuesto, la gran deuda de Italia significa que aplicar una política más expansiva es muy arriesgado. Pero ese tema debe abordarse a nivel europeo. Lo que es innegable es que, desde el punto de vista fiscal o político, no hay una buena solución, a menos que el crecimiento económico de Italia se restablezca.

Rechazar al tópico de los datos malos no nos proporcionará por sí mismo una solución. Pero sin reconocer y explicar con exactitud el fracaso de las políticas económicas llevadas a cabo en Europa desde 2008, no podemos avanzar en términos políticos o normativos.

Todos las gráficas proceden de @RobinBrooksIIF. Este artículo se ha publicado originalmente en Social Europe e IPS-Journal.

----------------------

Traducción: Paloma Farré.

CTXT se financia en un 40% con aportaciones de sus suscriptoras y suscriptores. Esas contribuciones nos permiten no depender de la publicidad, y blindar nuestra independencia. Y así, la gente que no puede pagar...

Autor >

Adam Tooze (SOCIAL EUROPE)

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí