Análisis

Falsas creencias sobre la deuda pública

Daniel Fuentes 19/02/2015

En CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

La corrupción es un elemento fundamental para explicar la fractura social que se ha abierto entre el ciudadano español y sus instituciones. Es intolerable. Pero a su sombra han crecido algunas falsas creencias sobre el incremento de la deuda pública desde el inicio de la crisis.

La realidad es que el aumento de la deuda de nuestras administraciones públicas tiene sus raíces en el sobreendeudamiento privado; que no responde a un comportamiento fiscalmente irresponsable del Estado (al margen de que políticas económicas desacertadas lo hayan agravado); y que no es consecuencia principal del rescate bancario. La deuda pública española no es una deuda ilegítima. Tampoco es impagable. Ni es cierto que la única manera de controlarla sea reducir el déficit. El problema es que no es sostenible en las condiciones actuales.

“El origen del problema es esencialmente público”

De acuerdo con el Banco de España, a finales de 2007 la deuda conjunta de los hogares y las empresas españolas equivalía al 190% del PIB mientras que nuestra deuda pública rondaba el 36%. La deuda privada siguió incrementándose hasta alcanzar el 200% del PIB a mediados de 2010, cuando se aprobó el primer plan de austeridad en un mes de mayo que Zapatero no olvidará. Hoy la deuda conjunta de hogares, empresas y administraciones públicas es superior a la de entonces y, por supuesto, a la que soportábamos cuando estalló la burbuja inmobiliaria. Resulta difícil defender que las políticas de austeridad han satisfecho el objetivo para el que fueron diseñadas.

Lo que sí ha cambiado es la composición de la deuda. La deuda privada ha disminuido en los últimos años hasta situarse en el 160% del PIB, mientras que la deuda pública ha crecido hasta el entorno del 97%. El proceso de desendeudamiento de los hogares ha consistido básicamente en apretarse el cinturón, contrayendo el consumo. Las empresas, por su parte, han basado su desendeudamiento en reducir mucho la masa salarial, bastante la inversión y un poco los dividendos.

La caída del consumo, la inversión y el empleo ha tenido un impacto negativo sobre la actividad económica y, en consecuencia, sobre la recaudación pública. De manera automática, con muchos menos recursos, el Estado ha tenido que hacer frente a un incremento considerable del gasto en pensiones y en prestaciones por desempleo. Y menos mal, porque gracias a ellos hemos ido parcheando la cohesión social.

“La deuda pública es consecuencia del rescate bancario”

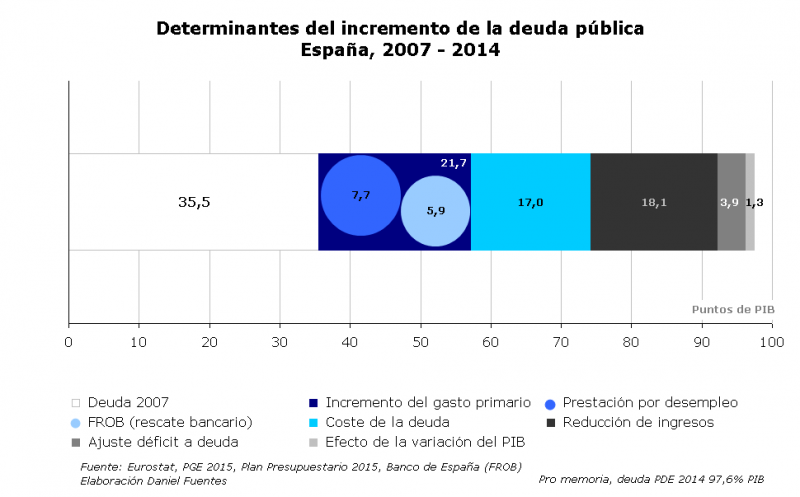

Desde finales de 2007 hasta finales de 2014 la deuda pública española se ha incrementado en unos 62 puntos de PIB, de los que 28 corresponden al periodo de Rajoy al frente del Gobierno. Curiosamente, al término de la presente legislatura, la deuda pública se habrá incrementado aproximadamente lo mismo que durante la segunda legislatura de Zapatero.

La gráfica adjunta, elaborada a partir de Eurostat, representa los determinantes de este incremento (resultados muy similares pueden encontrarse en el Boletín Económico del Banco de España de junio de 2014). Para hacernos una idea de lo que estas cifras representan puede tomarse como unidad de medida el gasto sanitario anual, que equivale actualmente a 5,9 puntos de PIB.

El gasto público es responsable de un aumento de la deuda equivalente a 21,7 puntos de PIB que responde a los 14,4 puntos de incremento del gasto en pensiones, los 7,7 puntos del incremento en las prestaciones por desempleo y los 5,9 puntos de las intervenciones del FROB. En números de taberna, el rescate bancario nos ha costado 60.000 millones sobre un incremento total de la deuda pública de 600.000 millones. Que estas tres partidas (pensiones, desempleo y rescate bancario) hayan incrementado la deuda pública en 21,7 puntos en lugar de 27,9 puntos, lo que suman de manera conjunta, se explica por la política de consolidación fiscal en otras partidas presupuestarias. Hablamos, entre otros, de los recortes en infraestructuras, sanidad y educación.

El problema no es sólo que el gasto público haya crecido de manera considerable a pesar de las políticas de austeridad, sino que la caída en los ingresos del Estado a causa de la menor actividad económica nos ha lastrado con otros 18,1 puntos de deuda pública. Por si esto fuera poco, los intereses de la deuda acumulada nos han costado 17,0 puntos adicionales. El resto corresponde al efecto de la variación del PIB y otros ajustes contables entre déficit y deuda.

“La deuda pública es ilegítima, no deberíamos pagarla”

Existe cierto consenso sobre tres condiciones básicas que deben cumplirse para que una deuda pública pueda ser considerada como “ilegítima” u “ociosa”: I) debe ser contraída por un Estado a espaldas de sus ciudadanos; II) debe estar destinada a fines no provechosos para el país; y III) debe estar financiada por una institución que, conociendo los dos puntos anteriores, es consentidora.

Puede debatirse si el rescate bancario, tal y como se ha llevado a cabo, era la mejor de las alternativas posibles. Pero el Gobierno no ha pedido préstamo alguno en beneficio propio a costa de las arcas públicas. Ni lo ha hecho ocultándoselo a los ciudadanos. Ni quien ha financiado el rescate bancario habría concedido ese préstamo sabiendo que nuestro Gobierno lo solicitaba a espaldas de los españoles y sabiendo, también, que su destino sería financiar otra cosa distinta que el gasto público debidamente auditado.

El rescate financiero de las antiguas cajas de ahorros nos debe irritar, como contribuyentes, pero eso no significa que podamos calificar la deuda pública española de “ilegítima”. ¿Con qué derecho no devolveríamos a un inversor extranjero (o nacional, que son mayoría) el dinero que nos ha prestado al comprar bonos de deuda pública? ¿A quién tiene que exigir cuentas el contribuyente español, a quien invierte su dinero en nuestra deuda pública o al Gobierno según el uso que haga de ella?

Sobre los desmanes cometidos por las personas al frente de las antiguas cajas de ahorros españolas debería caer todo el peso de la Ley. Sin retorcerla. Sobre los beneficiarios o consentidores de la circulación de dinero negro, en sobres o en tarjetas, también. Sobre cualquier implicado en cualquier caso de corrupción.

“La deuda pública es impagable”

La deuda privada y la deuda pública no se amortizan del mismo modo. Una familia o una empresa que ingresan menos de lo que gastan corren el riesgo de caer en la marginalidad, la primera, o echar el cierre, la segunda. Su resistencia vendrá dada por la capacidad para renegociar deudas con sus acreedores, por el capital acumulado, por la solidaridad familiar o por algún tipo de prestación social con cargo a fondos públicos.

El caso de los Estados es significativamente diferente. El motivo, esencial y sin embargo ausente en algunas reflexiones de política económica, es que la deuda pública no se devuelve. Es decir, sí pero no.

Pongamos que usted compra un bono de deuda pública a 1 año por 1.000 euros remunerado al 5% de interés. Automáticamente el Estado que ha emitido ese bono cuenta con 1.000 euros para afrontar alguno de sus pagos pendientes. Al cabo de un año usted recupera su dinero, tal y como estaba pactado, con los intereses correspondientes. El Estado, por su parte, emite un nuevo bono de 1.000 euros que vende a otra persona y, con lo que ingresa por él, le devuelve a usted su dinero. El Estado puede repetir esta operación indefinidamente, de manera que mantiene una deuda de 1.000 euros sin amortizar por la que paga 50 euros cada año.

Dicho de otro modo, el coste de la deuda pública para el contribuyente son únicamente los intereses. Nadie pretende que cada uno de nosotros pague los más de 22.000 euros por cabeza que resultan de dividir la deuda pública actual entre todos los españoles. Y mucho menos que lo hagamos en un año.

La razón de fondo por la que los Estados pueden comportarse de esta manera es que nuestra esperanza de vida como individuos es finita, mientras que los Estados son instituciones intergeneracionales que se suponen perennes. Es uno de los motivos por los que comparar los Presupuestos Generales del Estado con las cuentas de un hogar es una simpleza. A Rajoy le encanta la metáfora, por cierto.

“La única manera de controlar la deuda es reducir el gasto”

Todo lo anterior no quiere decir que el problema de la deuda pública española sea un mito. En absoluto. A medida que se incrementa la ratio de deuda sobre el PIB, se incrementa también el coste de los intereses. En el ejemplo anterior el Estado tiene una deuda de 1.000 euros por la que paga 50 euros anuales. Si su deuda se dispara a 10.000 euros pagará 500 euros en concepto de intereses. Y esto sin tener en cuenta que probablemente los mercados exigirían un tipo de interés superior al 5% si la deuda alcanzase los 10.000 euros. No lo harían porque sean perversos por naturaleza, simplemente exigirían un pago mayor ante el riesgo de que el Estado sea incapaz de reembolsar 500 euros anuales.

En el caso de la economía española, los 500 euros del ejemplo suman unos 17 puntos de PIB desde el inicio de la crisis. Son recursos que el contribuyente se podría haber ahorrado (pagando menos impuestos) o que se podrían haber utilizado de otra manera: estimular la inversión, mejorar las prestaciones públicas… o amortizar el principal de la deuda y, por lo tanto, reducir el coste de los intereses en los años siguientes.

El análisis convencional de sostenibilidad de la deuda pública muestra que ésta se reduce de manera proporcional al crecimiento de la economía y a la inflación, y se incrementa con el tipo de interés. En las condiciones en que previsiblemente cerramos 2014 (crecimiento del 1,4%, deflactor del -0,4% y tipo de interés implícito del 3,7%, según indicadores del Banco de España) habríamos necesitado un superávit primario equivalente al 2,6% del PIB para que nuestra deuda pública fuese sostenible. Quizás algo menos si finalmente el tipo de interés resulta inferior al señalado, como parece probable. En cualquier caso, muy lejos del 2,2% de déficit primario presupuestado.

La buena noticia es que el control del déficit primario vía reducción del gasto no es la única (ni la mejor) forma de garantizar la sostenibilidad de la deuda pública. Sólo hace falta admitir los hechos. El cóctel de políticas para salir de una crisis de sobreendeudamiento como la actual es explosivo en presencia de deflación. Y es un hecho factual, no ideológico, que se podría reducir la deuda con un déficit primario moderado destinado a fomentar el crecimiento. Una inflación del 2%, un crecimiento del 2% y un tipo de interés del 3%, por ejemplo, harían que la deuda pública española fuese sostenible con un déficit primario del 1%. Sin necesidad de ponernos varoufucker.

Daniel Fuentes Castro, doctor en economía por la Université Paris – Ouest Nanterre, ha trabajado en la OCDE y en el Banco de Francia. Ha sido profesor en las universidades de Vigo, Zaragoza y Paris III - Sorbonne Nouvelle.

La corrupción es un elemento fundamental para explicar la fractura social que se ha abierto entre el ciudadano español y sus instituciones. Es intolerable. Pero a su sombra han crecido algunas falsas creencias sobre el incremento de la deuda pública desde el inicio de la crisis.

La...

Autor >

Daniel Fuentes

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí