¡No son 188.000 millones! Los torpes errores del informe del BBVA sobre la Renta Básica

Además de que contiene diversos cálculo erróneos, el estudio del banco no contempla que la financiación principal de la RB debe hacerse con impuestos progresivos y no ahorrando en otros servicios públicos, como la sanidad o la educación

Jordi Arcarons /Daniel Raventós /Lluís Torrens (sinpermiso) 26/04/2017

James Ensor

PINTERESTEn CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

Necesitamos tu ayuda para realizar las obras en la Redacción que nos permitan seguir creciendo. Puedes hacer una donación libre aquí

-----------------------------------------------------------------------------------------------------

El debate sobre la renta básica (RB) se ha incrementado y mucho en los últimos meses. Se han publicado ya unos cuantos libros en contra y a favor de la misma. Es impresionante constatar el gran número de personas que nunca antes habían defendido esta propuesta lo muy convencidas que están ahora, y otras pocas que antes estaban muy convencidas y ahora lo están menos. Es algo habitual cuando un tema de interés está tratado por un número de personas exponencialmente creciente. Ha sido objeto de tertulias televisivas, ¡cómo no!, con distintos grados de descerebramiento, en las que se descalificaba la RB porque resultaba imposible financiar.

Pensábamos con una inocencia más o menos fingida que nuestra serie de artículos sobre cómo financiar una RB mediante los ahorros en prestaciones monetarias públicas por debajo de la misma (o sea que los que percibían cantidades menores que la RB pasaban a percibir esta cantidad y los que ganaban más percibían lo mismo pero dividido en dos partes: el tramo de RB, y el tramo de la prestación anterior) y mediante una reforma del sistema fiscal, que simplificábamos en una sola reforma, la del IRPF (aunque obviamente dejábamos abierta la puerta a otras fuentes de financiación fiscales) dejaban claro que el coste de una RB era asumible con muchos menos recursos que el diferencial en presión fiscal que tenía nuestro país con los países europeos.

Desgraciadamente parece que sigue habiendo problema de comprensión de nuestra propuesta, a diestra y siniestra, y para muestra la aparecida muy recientemente en un documento del servicio de estudios del BBVA en donde se discute la misma.

Valga decir que es un documento interesante, con algunas apreciaciones positivas sobre lo que representaría implementar una RB (afirmar que podría acabar de forma inmediata con la pobreza no es una conclusión de poca trascendencia), pero que contiene fallos de enorme magnitud, incluso incomprensibles para un servicio de estudios de uno de los bancos más importantes del Reino de España (¿o quizás no tan incomprensible y que también puede ayudar a entender la irracionalidad financiera que hemos experimentado en los últimos lustros?), a la hora de cuantificar el coste de la misma siguiendo nuestros propios números.

los opinadores que calculan simplemente el coste de una RB multiplicando el importe de una renta por persona por el total de potenciales perceptores, serían merecedores de un cero en un examen

Por poner un símil académico (no sabemos si afortunado, pero al fin y al cabo nosotros nos ganamos nuestra existencia material como profesores universitarios) ahora que se acercan los exámenes finales del curso 2016-17, podríamos decir que los opinadores que calculan simplemente el coste de una RB multiplicando el importe de una renta por persona por el total de potenciales perceptores (un coste de 280.092 millones de euros en el año 2010 para todo el Reino de España excepto la Comunidad Autónoma Vasca y la Navarra, que no entraban en los cálculos del estudio por las razones explicadas en el mismo), serían merecedores de un cero en un examen sobre cómo se puede financiar (sic) una RB. El informe del BBVA añade un elemento más, los 92.222 millones de ahorro en prestaciones públicas monetarias por debajo de la RB que reduciría en esa misma cantidad el coste bruto de la misma, o sea, 187.870 millones de euros, más del 17% del PIB, lo que resulta impagable según ellos: el motivo a destacar, claro está, por los titulares de la prensa. Todo hay que reconocerlo, este paso adelante en el cálculo de la RB que, vista la media, permitiría al BBVA puntuar un poco más en el examen, pero que tampoco sería suficiente para un digno aprobado.

Para sacar un aprobado, necesitarían haber incorporado un par de elementos más, esenciales para entender lo que es una RB como la que proponemos en el estudio que el propio superbanco cita, basada en que su financiación principal debe hacerse con impuestos progresivos y no en ahorrar en otros servicios públicos, como la sanidad o la educación (como, por cierto y a nuestro pesar debe mencionarse, algunos autores de izquierdas que tampoco aprobarían el examen, dicen erróneamente que hacemos). Por un lado, deberían haber estimado cuál es la base fiscal sobre la que realizar la imposición que permita recaudar lo necesario para pagar la RB (en el caso del IRPF, los rendimientos percibidos por todas las personas físicas, estén obligadas o no a presentar declaración de renta). Y por otro lado estimar qué tipo único o tipos por tramos de renta deberían imponerse a los rendimientos para financiar la RB en su conjunto. Y estos tipos deberían de ser aplicados a cada uno de los contribuyentes (como lo hicimos nosotros con la muestra que facilita el Instituto de Estudios Fiscales y que contiene casi 2 millones de liquidaciones de contribuyentes obligados y no obligados a realizar su declaración). Solo así se puede estimar cuál es el coste real en términos de presión fiscal de una RB. Repetimos: solamente así puede hablarse de coste real (real, real, real) de la RB.

Expliquemos esto con un poco más de detalle.

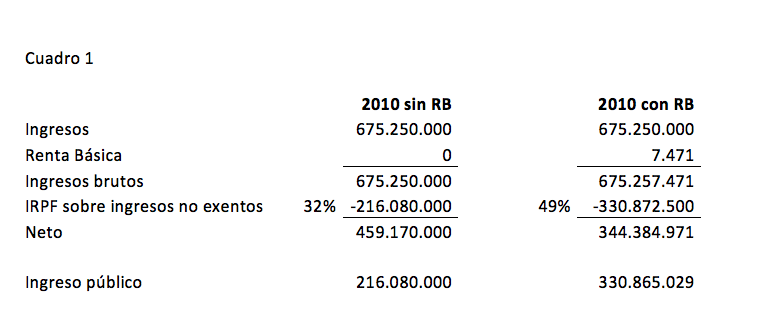

Según datos publicados, el señor Amancio Ortega ganó 1,85 millones de euros diarios el año 2011, o sea, 675,25 millones de euros en el total del año. Desconocemos su declaración de IRPF de ese año, pero aplicaremos un tipo del 32% que es el promedio de imposición efectiva que la AEAT indica en sus memorias que tributaron en el año 2010 las rentas superiores a 600.000 euros. Veamos una comparativa entre lo que estimamos que pagó el Sr. Amancio Ortega de IRPF en el 2011 (quizás fue menos, porque el tipo impositivo sobre el ahorro era del 21 % y básicamente lo que cobró el oligarca fueron dividendos de sus compañías --curiosa definición de ahorro--, frente al 43 % del tipo marginal máximo de la base general) y lo que hubiera pagado con una RB universal e incondicional de 7.471 euros y un tipo del 49% sobre todos sus ingresos (eliminando deducciones, reducciones y mínimos) que es lo que estimamos que financiaba una RB a todos los residentes en el Reino de España, y de 1.494 euros (el 20 %) para cada menor de edad.

La diferencia es clara como puede comprobarse en el cuadro 1: a nivel de ingresos brutos, el señor Ortega habría ingresado 7.471 euros más, pero en términos netos habría ingresado 114.785.029 euros menos, el incremento neto de recaudación de la Agencia Tributaria descontada la RB que se le pagaría al Sr. Ortega en cuanto ciudadano residente en el Reino de España.

Pues bien, el error del BBVA es el siguiente. Para el redactor del estudio del BBVA lo que importa únicamente son los 7.471 euros de RB que cobra el señor Ortega y por lo tanto sus 7.471 euros forman parte de los 187.870 millones que costaría financiar la RB… sin tener en cuenta los 114.792.500 euros de más que pagaría el Sr. Ortega. Un grave error, ¿verdad?

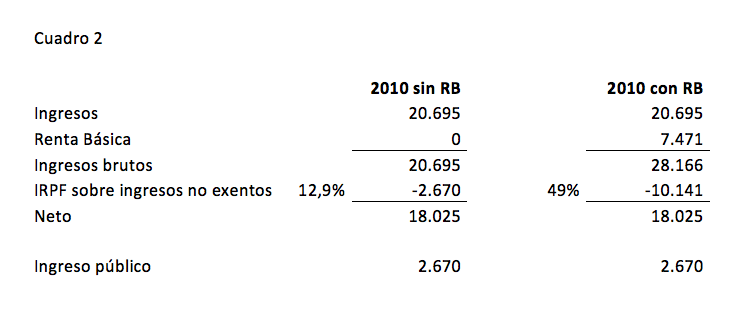

Otro ejemplo: con datos también tributarios podemos comparar los ingresos de un contribuyente medio soltero con unos ingresos de 20.695 euros anuales el 2010. En este caso, mostrado en el cuadro 2, su tipo efectivo medio el 2010 fue del 12,9 % y su ingreso neto sería el mismo si aplicáramos nuestra propuesta de RB.

De nuevo, para el BBVA el coste de la RB sería de 7.471 euros y no tendría en cuenta el incremento de recaudación fiscal por IRPF, en este caso por la misma cantidad que la propia RB.

Y, para los residentes con menores ingresos, el pago de la RB superaría el incremento del pago por impuestos y generaría un saldo negativo para el Estado y en consecuencia incrementaría el ingreso neto para el residente. En el extremo se situarían los contribuyentes con cero ingresos y que ingresarían los 7.471 euros.

Este umbral de 20.695 obviamente solo es para personas que viven solas y para la simulación base a tipo único y RB de 7.471 euros. Si cambiamos el tipo único por varios tipos, cambiamos el cálculo de la renta o calculamos la renta para una familia con menores dependientes, los umbrales variarían en consecuencia.

Y si realizamos este cálculo con todos y cada uno de los residentes del Reino de España podríamos clasificarlos en tres tipos:

A) los que salen perdiendo con la RB porque lo que pagan de más en imposición sobre su renta es superior a lo que reciben como RB.

B) los que equilibran lo que pagan de más con lo que reciben.

C) los que salen ganando porque reciben más por RB de lo que pagan de más por IRPF.

En este caso básico, y con la muestra de 1,9 millones de contribuyentes mencionada (declarantes obligados a presentar declaración de IRPF y no obligados pero con ingresos superiores a 10.000 euros anuales), se obtiene que un 61,7% de contribuyentes son ganadores. Y aumentan por encima del 75% cuando se añaden las personas a cargo de cada contribuyente, puesto que la RB es una transferencia individual. Y se sitúan casi en el 81% si añadimos a la población no detectada en la muestra, y que es por definición ganadora en esta situación, ya que no tiene ingresos por encima de 10.000 euros.

Otras simulaciones de nuestro modelo basadas exclusivamente en el IRPF pueden llegar a elevar la población ganadora hasta por encima del 72% de los contribuyentes y del 86 % de la población.

puesto que la RB es parte intrínseca de una reforma del sistema fiscal, su coste bruto para todos los contribuyentes es un coste como cualquiera de las deducciones o mínimos exentos contemplados

Y aquí se halla la principal discrepancia, y fundamental, con el cálculo del BBVA: puesto que la RB es parte intrínseca de una profunda reforma del sistema fiscal (ahora circunscrita únicamente al IRPF, pero perfectamente abierta a otras figuras impositivas) y por lo tanto se integra en el mismo, su coste bruto para todos los contribuyentes es un coste como cualquiera de las deducciones o mínimos exentos actualmente contemplados. Es algo que nosotros ya hemos explicado en otros artículos complementarios desde hace años, en los últimos meses esta explicación de la RB y su forma de integración en las nóminas, pensiones o subsidios como un concepto fiscal más, y que un grupo de economistas franceses, encabezados por Thomas Piketty, también ha defendido recientemente. En resumen, no proponemos pagar 45 millones de cheques mensuales con una RB (como algunos nuevos opositores a la RB ya se agarran para aportar no muy inteligentes críticas), sino que todos las personas asalariadas, pensionistas y resto de receptores de prestaciones públicas regulares, así como sus menores dependientes, la reciban integrada en su hoja de salarios o prestaciones. Como se explicó con detalle hará cerca ya de tres años.

Y esto significa que el único coste neto fiscal es lo que pagan de más los contribuyentes perdedores, no lo que cobran por la RB. De otra manera deberíamos considerar que todos los mínimos personales y familiares, por ejemplo, deberían ser computados como gasto público. En el año 2010, según los datos tributarios, los mínimos personales y familiares aplicados a las declaraciones de IRPF ascendieron a 112.185 millones de euros. Y esto, que es más del 10 % del PIB, nadie lo computa como gasto público que incrementa la presión fiscal. O lo uno o lo otro, pero no según convenga.

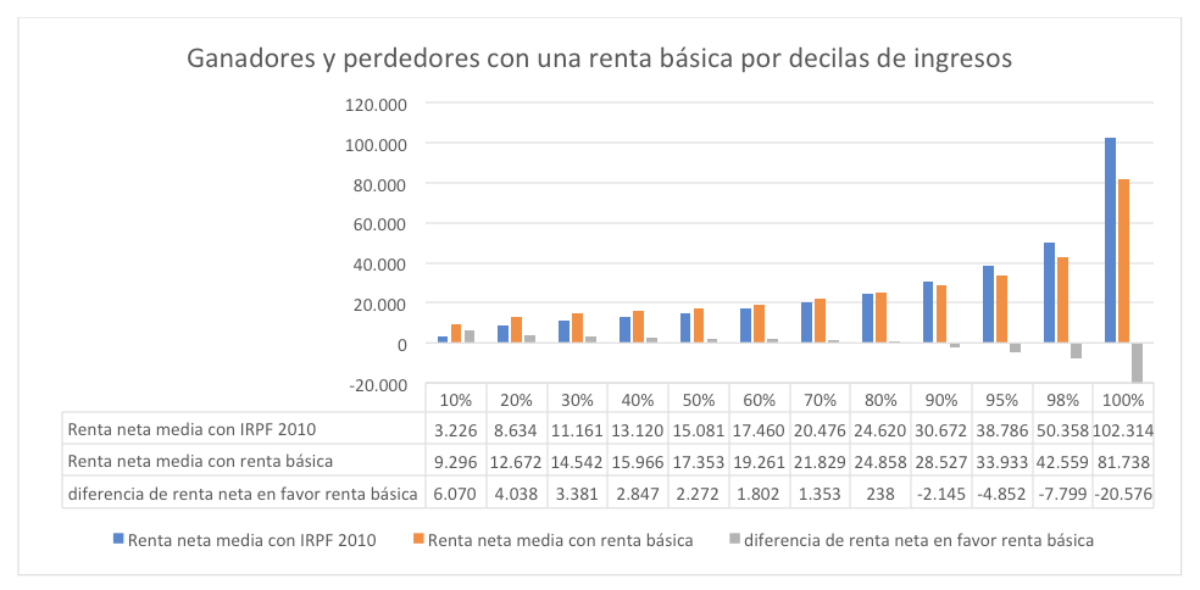

Veamos para el caso más simple de RB individual que se muestra en el gráfico 1 cómo impacta sobre los contribuyentes representados en la muestra, clasificados por deciles de ingresos (el 10 % significa el 10 % de contribuyentes con menos ingresos, y el 100% significa el 2% con mayores ingresos):

Si bien en promedio no es hasta el decil 90 (el 10 % más rico) en donde sus contribuyentes aparecen como perdedores (diferencia neta negativa), nuestra simulación determina que pueden existir perdedores a partir del decil 50 (con importes crecientes), como muestra el cuadro 3.

En cualquier caso, y más allá de que se pudieran dar reglas ad hoc de garantías para no resultar perdedor en los deciles inferiores al 9 (lo que tendría un coste compensatorio de unos 6.272 millones de euros), el coste de lo que pagan de más o pierden de renta neta dichos perdedores es de 34.232 millones de euros. Este es el coste real fiscal de la implementación de la RB, aproximadamente el 3,4 % del PIB del año 2010 del territorio analizado. 34.232 millones el 3,4 % del PIB. No 187.870 millones, el 17,5% del PIB como dice el BBVA. ¿Queda claro? Esperemos que sí. Aunque tampoco pensamos que el BBVA rectifique, eso ya sería pedir una honestidad intelectual que tampoco hay que exagerar.

Y como hemos mencionado antes, el modelo permite hacer simulaciones distintas o algo más sofisticadas. Por ejemplo, si simulamos una RB siguiendo el cálculo del umbral de la pobreza similar a la escala modificada de la OCDE (se reparte una renta entre cada individuo de un hogar pero calculada en 7.471 euros por el primer adulto del hogar, el 50 % al resto de adultos y el 30 % a los menores) el tipo del IRPF resultante es del 39,5 % y el coste para los perdedores cae hasta los 20.707 millones de euros, el 2 % del PIB, casi diez veces menos que el cálculo del BBVA.

Si estamos equivocados, nos gustaría saber dónde. Y si se nos muestra, rectificaríamos. El BBVA está equivocado y, en época de exámenes finales, no llegaría a aprobado. Lástima que no sea una cuestión de notas. Lo que dice el BBVA tiene más difusión que lo que hagamos nosotros, pero la razón de los argumentos no depende del potencial financiero que la respalde. Otra cosa es lo que acabe imponiéndose, eventualidad que no siempre depende de la fuerza de la razón. Depende de la razón de la fuerza. Y así va el mundo. Para lo que pueda servir.

Este texto está publicado en sinpermiso.

Necesitamos tu ayuda para realizar las obras en la Redacción que nos permitan seguir creciendo. Puedes hacer una donación libre aquí

Autor >

Jordi Arcarons /Daniel Raventós /Lluís Torrens (sinpermiso)

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí