Economía

Bajar los impuestos no incrementa la recaudación

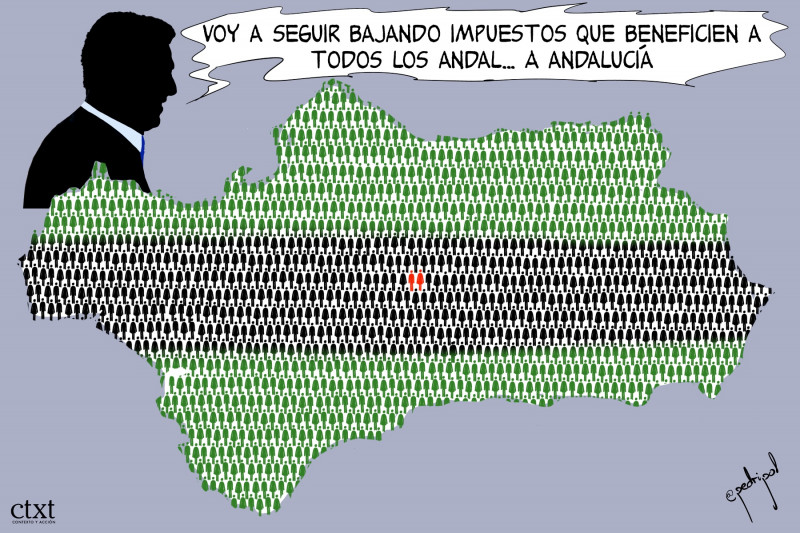

Nunca una mentira en una servilleta (la curva de Laffer) tuvo semejante influencia política. Madrid y Andalucía dejarán de ingresar 335 y 209 millones respectivamente por sus rebajas fiscales

Julen Bollain 11/11/2022

Bajar impuestos

PedripolEn CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

Son muchas las mentiras que a lo largo de la historia, por hache o por be, se han hecho famosas. Rajoy no iba a subir los impuestos a “los chuches”, Walt Disney está congelado, el rescate bancario no nos iba a costar ni un euro, Van Gogh se arrancó una oreja, con las vacunas contra el coronavirus nos inyectaban un chip 5G o Elvis Presley era el rey del rock (¿qué pensaría la gran Big Mama Thornton?). En el mundo de la economía también ha habido lugar para esas mentiras. Lógico, pensaréis, al tratarse de una ciencia no exacta, ¿verdad?

Arthur B. Laffer, economista, nació hace 82 años en Youngstown, Ohio. En la década de 1970 comía una vez al mes con Dick Cheney, vicepresidente de Estados Unidos bajo la administración Bush entre 2001 y 2009, y Donald Rumsfeld, jefe de Gabinete de la Casa Blanca entre 1974 y 1975. A una de esas comidas les acompañó Jude Wanniski, un destacado columnista de The Wall Street Journal. Era septiembre de 1974 y Laffer probablemente no era consciente de que lo que representaría en una servilleta de tela de un lujoso restaurante de Washington guiaría la política impositiva de las próximas décadas. Una curva que reproducía la existencia de una relación inversa entre tipos de gravamen y recaudación.

Laffer sostenía que existía una tasa impositiva capaz de maximizar la recaudación. Si la tasa impositiva es mayor a la óptima, la recaudación disminuirá. Hasta cierto punto, Laffer tenía razón. Un incremento de la presión fiscal cuando esta es excesivamente alta puede derivar en una reducción de la recaudación.

Hace apenas unos días se publicaban los datos de la presión fiscal de 2021 para los países europeos. Creo que es innegable que Dinamarca recauda actualmente más, con una presión fiscal del 48,6% del PIB, que si se incrementara su presión fiscal hasta el 90% del PIB. Cualquier economista estaría de acuerdo. Sin embargo, el gran problema de la curva de Laffer, y por lo que ha sido considerada una de las mayores mentiras de la economía, es que es una curva dibujada a mano alzada. Tanto Laffer como los neoliberales actuales sostienen que la presión fiscal de los diversos países ha superado ampliamente un punto óptimo establecido de forma arbitraria.

Tanto Laffer como los neoliberales actuales sostienen que la presión fiscal de los diversos países ha superado ampliamente un punto óptimo establecido de forma arbitraria

Lo que la hipótesis de Laffer requiere, en primer lugar, es determinar la presión fiscal óptima a partir de la cual la recaudación empezaría a reducirse. Cabría preguntarse, entonces, cuál es el tipo óptimo que maximizaría la recaudación. Partiendo de la conocida como regla de Ramsey, donde se establece que los gobiernos no deberían gravar en exceso aquello que es elástico, se extienden diversas investigaciones durante la década de los 1990 y principios de los 2000 que tratarían de encontrar dicho punto óptimo. Además, debemos añadir que la elasticidad que importa es la elasticidad de las personas ricas y que, cuanto mayor es la concentración de la riqueza y la desigualdad, mayor ha de ser el tipo óptimo. Teniendo todo ello en cuenta, los últimos datos disponibles, basados en numerosos estudios empíricos que se han llevado a cabo durante las dos últimas décadas, muestran que la tasa impositiva marginal máxima que recaude los máximos ingresos posibles por parte del 1% más rico de la población ronda el 75%.

La semana pasada el vicesecretario general y portavoz nacional de Ciudadanos, Edmundo Bal, afirmaba que si se bajan los impuestos íbamos “a recaudar más y a conseguir un Estado del bienestar mucho mejor para atender a los colectivos vulnerables”. No es de extrañar la deriva del partido de “centro liberal” cuando la mentira más grande jamás escrita en una servilleta le sirve de faro. La declaración del líder de Ciudadanos carece de sentido con la situación económica actual. Pero no es el único. También Isabel Díaz Ayuso o Juanma Moreno han hecho afirmaciones en la misma línea.

Entonces, ¿las rebajas de impuestos aprobadas en la Comunidad de Madrid o en Andalucía reducirán la recaudación tributaria o, tal y como afirman sus proponentes, la incrementarán? Si analizamos los datos ofrecidos por la AIReF (la Autoridad Independiente de Responsabilidad Fiscal) podemos observar que las dos comunidades autónomas verán reducida su recaudación fiscal. De hecho, de los 661 millones de euros que está previsto que se dejen de recaudar debido a las rebajas fiscales llevadas a cabo en 2022, el 82% será entre la Comunidad de Madrid y Andalucía. La primera dejará de ingresar 335 millones de euros en 2023, la segunda 209.

El IRPF y el Impuesto sobre el Patrimonio son los dos impuestos por los que más se dejará de recaudar: 529 millones de euros corresponden a las deflactaciones del IRPF y 89 a las bonificaciones en el Impuesto sobre el Patrimonio. El 63% del agujero en el IRPF, es decir, 334 millones de euros, conciernen a la Comunidad de Madrid. En cuanto a patrimonio, Andalucía dejará de recaudar 97 millones de euros y Galicia 17, mientras que las medidas fiscales llevadas a cabo en la Comunidad Valenciana incrementarán su recaudación en 25 millones de euros.

Resulta paradigmático que el Partido Popular quisiera equiparar sus rebajas fiscales con los ajustes realizados en la Comunidad Valenciana. De hecho, la propia Díaz Ayuso tuiteó que Ximo Puig recorría la misma hoja de ruta que Madrid. Sin embargo, mientras Díaz Ayuso ha deflactado todos los tramos del IRPF el 4,1%, Ximo Puig solamente lo ha planteado para las rentas más bajas y de forma progresiva. Si ponemos números sobre las dos propuestas, apreciamos que con unos ingresos de 10.000 euros anuales en Madrid se ahorrarán 19 euros al año, en Valencia 94,5 euros; con ingresos de 20.000 euros en Madrid se ahorrarán 46 euros y en Valencia 117; con 30.000 euros en Madrid se ahorrarán 46 euros anuales y en Valencia 67; finalmente, con 65.000 euros en Madrid se ahorrarán 176 euros y en Valencia 0. Y, como decíamos, en la Comunidad de Madrid en 2023 se dejarán de recaudar 335 millones de euros y en la Comunidad Valenciana se recaudarán 78 millones de euros adicionales incrementando la presión fiscal a las rentas y patrimonios más altos.

A nadie le pueden sorprender estos datos. De hecho, en el mundo académico está más que contrastado que las bajadas de impuestos –a no ser que exista una excesiva presión fiscal, que no es el caso– reducen la recaudación tanto a corto, como a medio y largo plazo. En casi todas las ocasiones que en Estados Unidos se ha tratado de hacer efectiva la curva de Laffer, los resultados no han sido concluyentes. Y en los pocos casos en los que una reducción de impuestos ha supuesto un incremento de la recaudación, la academia no ha sido capaz de demostrar que una cosa sea consecuencia de la otra. Puede parecer ilógico que personas con años de estudios se crean semejante patochada, incluso cuando la evidencia empírica la ha desacreditado repetidamente. Sin embargo, aún hoy en día la curva de Laffer es religión para muchos de los defensores del neoliberalismo. Desde Edmundo Bal hasta Isabel Díaz Ayuso, que repiten el mantra sin parar. No nos dejemos engañar. En la situación actual, bajar impuestos supone, irremediablemente, una merma en la calidad de los servicios públicos y un debilitamiento del Estado de bienestar. Es decir, una una mayor desigualdad.

La presión fiscal en España es 4,3 puntos inferior a la media de la zona euro. Esta diferencia hace que el Estado español deje de recaudar unos 52.000 millones de euros al año

Es innegable que el Estado español tiene un importante déficit de recaudación en comparación con la media de la Unión Europea. La presión fiscal en España es 4,3 puntos inferior a la media de la zona euro. Esta diferencia hace que el Estado español deje de recaudar alrededor de 52.000 millones de euros al año. Si queremos servicios públicos como en Dinamarca, Suecia o Finlandia, no hay otra opción que pagar impuestos como en Dinamarca, Suecia o Finlandia.

Nunca una mentira en una servilleta tuvo semejante influencia política. Una mentira por partida doble, ya que, según cuenta el propio Laffer, “como la curva empezó a hacerse famosa, Wanniski me pidió que la replicase en una servilleta muy similar a la del restaurante del Hotel Washington en el que nos habíamos encontrado con Cheney y Rumsfeld. Y esa servilleta es ahora una pieza de coleccionista. Pero es una réplica. ¡Me temo que la original acabó en la papelera!”

Ahora que hemos llegado hasta aquí, y tras haber analizado los resultados que los retoques fiscales de 2022 tendrán sobre la recaudación de las Comunidades Autónomas en 2023, la pregunta es clara: ¿qué puede ofrecer la izquierda frente al populismo de las rebajas fiscales? Si las izquierdas están en condiciones de ofrecer a la ciudadanía una reforma fiscal que modernice y transforme el sistema fiscal español en uno que logre adaptarse a los retos del siglo XXI, iremos por el buen camino. Si no, la demagogia lafferiana tiene vía libre para seguir machacando a la gran mayoría social.

Son muchas las mentiras que a lo largo de la historia, por hache o por be, se han hecho famosas. Rajoy no iba a subir los impuestos a “los chuches”, Walt Disney está congelado, el rescate bancario no nos iba a costar ni un euro, Van Gogh se arrancó una oreja, con las vacunas contra el coronavirus nos inyectaban...

Autor >

Julen Bollain

Es doctor en Estudios sobre Desarrollo, profesor e investigador en Mondragon Unibertsitatea. Acaba de publicar Renta Básica: Una herramienta de futuro (Editorial Milenio, 2021), con prólogo de Daniel Raventós y epílogo de Guy Standing.

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí