Análisis

¿Cómo reconstruir la clase media en tiempos de globalización y robotización?

La evolución dentro del contexto internacional indica que la recuperación de España no va por el camino adecuado para garantizar el bienestar presente y futuro de sus ciudadanos

Bruno Estrada / EFC 19/09/2017

En CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

Estamos produciendo una serie de entrevistas en vídeo sobre la era Trump en EE.UU. Si quieres ayudarnos a financiarla, puedes ver el tráiler en este enlace y donar aquí.

La importancia creciente de la “economía emocional”

La ley de la oferta y la demanda ha muerto. Bueno, no en todos los mercados de bienes y servicios, pero sí en un número creciente de ellos. En todos los mercados en los cuales una ciega confianza de los consumidores sobre la supuesta calidad de los productos es lo que determina el precio que estamos dispuestos a pagar por ellos. En estos mercados los consumidores confían en que el precio es la señal más potente sobre la calidad de los bienes: “si es tan caro es que será bueno”.

Esto no es algo nuevo, numerosos economistas han resaltado desde hace bastantes años que en algunos mercados, en los cuales hay información asimétrica entre consumidores y vendedores (los vendedores saben lo que están vendiendo de verdad mientras que los consumidores no sabemos realmente lo que estamos comprando), los precios son fundamentales para que el consumidor se oriente sobre la calidad del bien.

Eso no quiere decir que la calidad de esos productos siempre esté en relación con su precio, ya que en la mayor parte de los casos los consumidores no estamos en disposición de acceder a esa información, o nos es muy costoso adquirirla. Cuando estamos dispuestos a pagar un precio elevado por la supuesta mayor calidad de un producto sin que tengamos una idea fehaciente de sus verdaderas características, en esos casos estamos hablando de los bienes superiores. La demanda de bienes superiores crece a pesar de que sus precios se incrementen, lo que pone en cuestión la ley de oferta y de demanda.

El ejemplo más utilizado es el del mercado de los coches de segunda mano. Si un vendedor de vehículos usados baja los precios de sus coches lo más probable es que venda menos, ya que la mayor parte de los posibles compradores pensará que la reducción de precios tiene que ver con una peor calidad de los coches ofertados.

Tal como indicó Joseph Stiglitz en su artículo The causes and consequences of the dependence of quality on price, publicado hace ya treinta años, en los mercados de bienes superiores la tradicional competitividad vía reducción de precios, y costes de producción, no es una garantía de que las empresas eliminen a los competidores con mayores precios y salarios y, por tanto, aumenten su cuota de mercado.

Para crear mercados de bienes superiores las empresas desarrollan innovadoras “tecnologías de comercialización” cuyo principal objetivo es crear valor emocional para sus productos, mediante la valorización de la marca, la creación de intangibles o la diferenciación del producto. Cuando un producto consigue “algo de valor de obra de arte” ello significa que los consumidores dejamos de tener criterios objetivos-racionales sobre la relación precio-calidad de dichos productos. Cuando el principal criterio para comprar un bien es subjetivo-emocional -“lo compro porque me gusta”-, los precios de venta, como en las obras de arte, se desconectan de los costes de producción.

Olvidando gran parte de la estúpida economía que nos enseñan

¿Qué ha cambiado en relación con los mercados de bienes superiores en los últimos treinta años, desde que Stiglitz escribiera dicho artículo?

El principal cambio ha sido el enorme volumen que han adquirido los mercados de bienes superiores en las sociedades desarrolladas. Ya no es algo propio de mercados marginales como el de coches usados, ocurre en multitud de bienes y servicios que consumimos habitualmente: lavadoras, coches, zapatos, vacaciones, formación, telefonía móvil, ropa, hostelería, restauración, etc. En las Sociedades de la Abundancia de los países desarrollados consumimos un porcentaje creciente de productos y servicios cuyos precios no vienen determinados por los costes de producción, sino por nuestra capacidad de gasto, y por la confianza emocional que depositamos en su supuesta calidad.

Resulta obvio que los mercados de bienes superiores no pueden crecer si de forma paralela no se incrementa el volumen de consumidores con una creciente demanda sofisticada, esto es, la clase media. A partir de los años cincuenta del siglo XX la clase media creció en la mayor parte de los países desarrollados gracias a que se produjo un reparto más equilibrado de la riqueza, en ello tuvieron un papel crucial los sindicatos. En las últimas dos décadas también se ha podido observar un notable incremento de la clase media en un número creciente de países emergentes: según un estudio del Credit Suisse la clase media china la conforman ya 109 millones de personas, mientras que la clase media de EE.UU. está compuesta por 92 millones. Ello ha permitido la creación de una robusta demanda sofisticada global, que en sus decisiones de consumo no se guía solo por el precio.

La evolución de las ventas de fideos instantáneos en China es un buen ejemplo de cómo los hábitos de consumo se modifican, de cómo la demanda se hace más sofisticada cuando mejora la riqueza de los ciudadanos de un país. Entre 2011 y 2015 el consumo de este producto de alimentación low cost –un paquete puede costar 40 céntimos de euro--, de escasa calidad y valor nutricional, se ha desplomado en un 25%, reduciéndose en 12.130 millones de euros, de forma paralela a la mejora de las condiciones de vida de decenas de millones de chinos.

La existencia de los mercados de bienes superiores también tiene efectos importantes en los mercados de trabajo, nos dice Stiglitz. En países con un elevado porcentaje de consumo de bienes superiores las bajadas de los salarios no reducen sustancialmente el desempleo, ya que el resultado de esas políticas será el empobrecimiento de la clase media y una consiguiente contracción de la demanda sofisticada, lo que generará más desempleo, principalmente en sectores cualificados. A la vez puede producirse un incremento de la importación de productos low cost para los nuevos consumidores empobrecidos. Es lo que ha sucedido en España, como se puede ver en los gráficos adjuntos.

Fuente: Elaboración propia a partir de datos de Eurostat.

Por un lado en el gráfico 1 se puede observar cómo las políticas de devaluación salarial aplicadas a partir de mayo de 2010 han incrementado la desigualdad y la pobreza en España, la consecuencia del empobrecimiento global de la sociedad española ha sido que la tasa de desempleo se ha mantenido por encima del 20% durante más de cinco años.

Como se puede comprobar en el gráfico 2 las políticas que empobrecen a los trabajadores nacionales y reducen la demanda sofisticada nacional, terminan angostando la complejidad económica del país, esto es, disminuyen su capacidad de producción de bienes superiores y, por tanto, de mejorar su productividad por esta vía. Esto sucede en todos los países, excepto en el caso de economías muy dependientes de los mercados exteriores (de la demanda sofisticada de otros países), que no es el caso de nuestro país.

Fuente: Elaboración propia a partir de datos de Observatory of Economic Complexity, OEC.

Este es un proceso inverso al que impulsó Henry Ford hace 103 años cuando dobló el salario, hasta los 5 dólares la hora, de sus trabajadores de la planta de montaje de Michigan que fabricaban el famoso modelo T de Ford. Dicha subida salarial incrementó la demanda sofisticada entre sus propios trabajadores, permitiéndoles comprar los mismos coches que fabricaban.

Sindicatos más fuertes y modernos

En los países más desarrollados, los incrementos de productividad experimentados en los últimos años han tenido cada vez en menor medida como origen la automatización de las cadenas de producción industrial, debido a que la mayor parte de estos procesos industriales ya fueron mecanizados con anterioridad, o deslocalizados a países emergentes con salarios más bajos.

Es cierto que en los países desarrollados se está produciendo una notable mejora de la productividad de los servicios, debido en gran medida a la digitalización e informatización de muchos procesos productivos repetitivos, que hasta hace poco se consideraban propios y exclusivos del conocimiento racional de los seres humanos. Sin embargo, por ahora, los incrementos de la productividad de los servicios están siendo muy inferiores a los obtenidos hace unas décadas en la industria. Hay que tener en consideración que la mayor parte de las actividades de servicios suponen una actividad económica que requiere una profunda interacción humana (entre vendedor y comprador, entre alumno y profesor, entre enfermo y personal sanitario) por lo que los bruscos incrementos de la productividad en muchos casos pueden suponer un deterioro de la calidad del servicio ofrecido.

Lo más relevante en la actualidad en estos países es el nuevo tipo de “productividad emocional” generada en los mercados de bienes superiores, en la que es más importante vender caro que fabricar barato. Esta nueva “productividad emocional” depende de dos factores: 1) de la capacidad de las empresas para crear valores intangibles-emocionales en sus bienes y servicios; 2) del poder de mercado de esas mismas empresas en las cadenas globales de producción, para imponer precios baratos en el suministro de piezas y componentes estandarizados.

Una parte importante de los procesos de producción industrial de los bienes superiores se ha trasladado a los países emergentes, sin embargo, el grueso de su comercialización y, por tanto, del proceso de creación de valor sigue teniendo lugar en los países desarrollados. El caso del valor de Iphone es paradigmático: en 2009, con un precio de venta al público de 500 dólares, el valor de la producción que se retribuía a los fabricantes chinos de piezas y componentes era de tan solo de 7 dólares, un 1,5% del valor final del producto, mientras que EE.UU. se quedaba con el 64% del valor del teléfono, 320 dólares, donde apenas se producía nada físicamente del teléfono móvil. Es indudable que en esos bajos salarios influye el hecho de que los 280 millones de trabajadores afiliados a los sindicatos chinos no tienen derecho a la negociación colectiva. En China no hay sindicatos libres.

Esta nueva “productividad emocional” tiene unas características muy diferentes. En el pasado las inversiones de capital físico en “tecnologías de la producción” tenían como principal objetivo mecanizar los procesos productivos, de forma que los fuertes incrementos de productividad alcanzados permitían retener, durante un largo periodo de tiempo, las ventajas comparativas que se obtenían en los precios. Las empresas eran capaces de fabricar productos homogéneos a precios más bajos que sus competidores durante varios años, hasta que nuevas inversiones en “tecnologías de la producción” permitían mayores reducciones de costes. Sin embargo, en la actualidad gran parte de las inversiones de capital se concentran en “tecnologías de la comercialización” cuyo objetivo es crear confianza emocional del consumidor en el producto de forma que el precio deje de ser el elemento determinante de su competitividad.

Resulta evidente que es mucho más difícil retener por un largo tiempo la confianza emocional de los consumidores frente a las ventajas de costes que se obtenían en el pasado después de afrontar fuertes inversiones en capital físico para mecanizar los procesos productivos. Por tanto, las ventajas competitivas obtenidas mediante las “tecnologías de la comercialización” son mucho más efímeras y volátiles que las obtenidas en el pasado a través de las inversiones en “tecnologías de la producción”.

Asimismo para los trabajadores, y para sus sindicatos, resulta mucho más difícil disputar los incrementos de productividad en la actualidad, en procesos productivos muy segmentados y localizados en varios países, que en las grandes fábricas fordistas donde la mayor parte del proceso productivo estaba integrado verticalmente y donde la propia homogeneidad del trabajo incorporado al proceso productivo era mucho mayor.

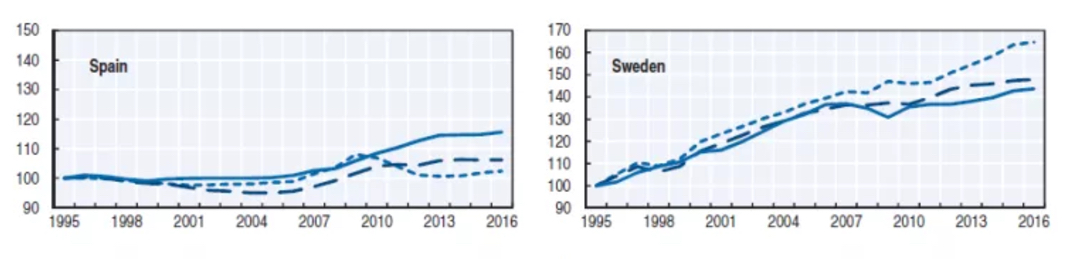

No obstante, donde se ha conseguido, como puede observarse en el gráfico 3 en el caso de Suecia, los incrementos de los salarios reales (líneas discontinuas) han sido superiores a los de la productividad (línea continua). En Suecia esto ha sucedido ¡!Durante los últimos veinte años!!, sin que se haya visto afectada la competitividad de su economía, que durante la última década se ha mantenido entre los diez países más competitivos del mundo, según el Índice de Competitividad Global del Foro Económico Mundial de Davos.

Gráfico 3. España y Suecia. Evolución de los salarios reales y la productividad en el periodo 1995-2016.

Fuente: OECD Compendium of Productivity Indicators, May 2017

Mientras que en España el resultado de que los crecimientos salariales hayan sido inferiores a la productividad durante las dos últimas décadas ha sido que se ha generado pobreza, desigualdad social y se ha favorecido un modelo productivo basado en el low cost. La posición española en el Índice de Competitividad Global en la última década ha estado entre el puesto 29 y el 42.

Es imprescindible reforzar el mermado poder de negociación de los sindicatos, pero no se trata solo de recuperar capacidad de negociación pérdida, sino de afrontar una profunda modernización de las relaciones laborales que democratice la empresa, con el objetivo de incrementar la participación, y corresponsabilidad, de los trabajadores en su gestión.

Los sindicatos, también en España, ya están afrontando estos cambios productivos mediante una rearticulación de su acción sindical, y de su estructura organizativa, de forma que les permita cubrir un universo laboral mucho más segmentado y diverso, fruto tanto de la creciente complejidad de nuestras sociedades como de la externalización productiva y dispersión geográfica de los procesos de creación de valor.

Asimismo, la robotización y digitalización de una parte creciente de los procesos productivos debe ser un estímulo para que los sindicatos pongan en valor la inteligencia emocional que los trabajadores aportamos al trabajo, cuya remuneración a menudo está infravalorada por parte de las empresas. Las empresas, como el conjunto de nuestra sociedad, suelen reconocer en mucha mayor medida, sobre todo en términos retributivos, la inteligencia racional que ha sido validada a través de un sistema de formación reglado. De esta forma los sindicatos lograrán alcanzar un reparto más igualitario de la nueva “productividad emocional”.

Una política industrial que permita una nueva inserción de las empresas españolas en la globalización

Una política de extrema devaluación salarial, como la que ha vivido España durante los últimos años, genera negativas consecuencias en la capacidad de inserción de las empresas de un país en los procesos de globalización productiva y comercial existentes. No olvidemos que las cadenas globales de producción implican ya a más de 400 millones de trabajadores en todo el mundo.

El problema de las empresas españolas no es tanto una especialización en sectores con bajo valor añadido, sino que, independientemente de que en qué sector operen, tienen muchas dificultades para producir bienes superiores. No obstante, la creación por parte de las empresas de intangibles emocionales mediante la utilización de “tecnologías de la comercialización” es una condición necesaria, pero no suficiente, para incrementar de forma sostenible la productividad de las empresas de los países desarrollados.

Como hemos visto, debe ir acompañada de una política industrial moderna que incremente el poder de mercado de las empresas nacionales. Que les permita disputar los precios a los proveedores extranjeros de componentes homogéneos y estandarizados de los bienes superiores. Sin una adecuada política industrial, el “mantra” del fomento de la economía del conocimiento es una apuesta insuficiente para la mejora de las condiciones de vida del conjunto de la población en países medianos-pequeños como el nuestro.

Una moderna política industrial, cuyo objetivo debe ser que el valor añadido generado por las empresas españolas, gracias al desarrollo de las “tecnologías de la comercialización”, no se pierda, como el agua entre las manos. Que permita que las empresas españolas se enfrenten a la creciente capacidad que tienen cada vez más empresas de países emergentes para imponer sus precios en las cadenas globales de producción, debido a sus continuas mejoras en la innovación productiva y comercial que son propias de mercados muy dinámicos.

Un país con un elevado volumen de empresas capaces de crear bienes superiores, con una política industrial que facilite que esas empresas retengan su poder de mercado, y con unas relaciones laborales más democráticas y modernas, entrará en un círculo virtuoso que permitirá una mejora de las condiciones salariales del conjunto de sus trabajadores y de las condiciones de vida de sus ciudadanos.

Por el contrario, en un país cuya estructura productiva se caracterice por un creciente peso de empresas precio-aceptantes posicionadas en mercados low cost, en los que el elemento determinante de la competitividad sea el precio y que estén caracterizadas por un modelo autoritario de relaciones laborales donde se haya cercenado gran parte de la capacidad negociadora de los trabajadores, entrará en un círculo vicioso en el que se incrementará extraordinariamente la cantidad de trabajadores, y ciudadanos, pobres.

La creciente especialización productiva de las empresas españolas en aquellas partes de los procesos que menos complejidad incorporan, que menos productividad añaden, está haciendo que estemos saliendo de la crisis asemejándonos cada vez más a los países emergentes y no al club de los países desarrollados, al que aún creemos pertenecer.

Una crisis internacional, como la vivida en 2007, significa también una alteración de las relaciones de poder, esto es, de la capacidad de imponer precios que hasta ese momento han tenido determinadas empresas y países. La evolución de nuestro país dentro del contexto internacional indica que la recuperación de España no va por el camino adecuado para garantizar el bienestar presente y futuro de sus ciudadanos. Como hemos visto, en los últimos veinte años la productividad en Suecia se ha incrementado en más de un 40%, y los salarios reales cerca de un 50%, mientras que en España el aumento de la productividad ha sido inferior al 20% en ese mismo periodo, y el de los salarios reales no ha llegado al 10%.

---------------------------------------

Bruno Estrada. Economista, adjunto al SG de CCOO.

Este texto está publicado en Economistas Frente a la Crisis.

Autor >

Bruno Estrada / EFC

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí

Artículos relacionados >

“Las economías de Grecia, Italia y España no se recuperarán nunca”

Sindicatos, bienvenidos al mundo real

Robots contra las clases medias

“Necesitamos más flexibilidad para los trabajos indefinidos y menos para los temporales”

Construyendo alternativas

2 comentario(s)

¿Quieres decir algo? + Déjanos un comentario

-

juan

No pueden haber tantos bienes superiores, solo unos pocos por categoría, ni la fabricación de los mismos aunque pueda darse con salarios locales evita deslocalizaciones, por ejemplo las zapatillas Nike. La verdadera revolución es que mucha fuerza de trabajo pase a ser considerada un mix trabajo-capital, ya que nuestro país ha invertido mucho en formación, es decir capitalizar humanamente a su gente. La solución no pasa por sindicatos poderosos usando su poder para firmar vergonzantes dobles convenios precarizando a la juventud o firmando prejubilaciones chollo para que la aristocracia obrera sea reemplazada por precarios como sucede en gran parte gracias a los sindicatos. El día que Facebook salió a bolsa 1000 empleados superaron el millón de dólares de ganancia, y el resto menos pero cantidades que equivalían a varios años de salario. Para ello tampoco fue necesaria una figura cooperativista que son muy complicadas de implementar en la práctica puesto que cada persona tienen distintas capacidades de resiliencia y distintas obligaciones fuera del trabajo que impiden aportar igual. Hacen falta empresas basadas en la explotación del conocimiento y que este se considere como una mezcla de trabajo y capital, el problema es que como capital uno ya no puede estar en modo sindical, que si falta dinero hay que apretarse el cinturón todos, etc. Hasta que no se genere un marco especial para este tipo de empresas a medias entre la empresa convencional y el modelo cooperativista va a ser complicado que esto florezca en España.

Hace 7 años 5 meses

-

Daniel Albarracín

http://daniloalba.blogspot.be/2017/05/que-explica-la-creacion-o-la.html Un post sobre el mismo tema.

Hace 7 años 5 meses

Deja un comentario