Análisis

Sean previsores: no se fíen de los planes de pensiones

Se presentan como una buena vía para la jubilación ante los problemas del sistema público pero son menos seguros que este y escasamente rentables, cuando no dan pérdidas al ahorrador

Emilio de la Peña 1/05/2018

Pensiones (25/02/2018)

J.R. MoraEn CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

CTXT necesita un arreglo de chapa y pintura. Mejorar el diseño, la usabilidad… convertir nuestra revista en un medio más accesible. Con tu donación lo haremos posible este año. A cambio, tendrás acceso gratuito a El Saloncito durante un mes. Aporta aquí

Es casi un axioma. Cada vez que se pone en cuestión la viabilidad del sistema público de pensiones, se aprovecha para recordar el sistema privado: los planes de pensiones. Ahora nadie con cierto prestigio osa proponer la sustitución de uno por el otro. Eso ya se hizo durante las dictaduras de Chile y Argentina y, además de injusto e insolidario, resultó un rotundo fracaso. Ahora se es más sutil. Si el sistema público no da para más, si está en el aire, se argumenta, ¿qué mejor que destinar parte de los ahorros a complementar lo que en el futuro serán pensiones exiguas con un plan de pensiones? Cuando arreció la exigencia de la oposición y los sindicatos para que las pensiones subieran lo mismo que la inflación, el presidente del Gobierno se aventuró (8 de febrero) a pedir a los ciudadanos que ahorrasen de ese modo para el futuro. “Ahora que las cosas empiezan a ir bien, es el momento de volver a ser previsores”, fueron sus palabras. También lo ha hecho varias veces en los últimos tiempos el Gobernador del Banco de España. Claro está, esto acompañado de continuas campañas de los bancos para que sus clientes suscriban algún plan de pensiones. Ahí es donde está el futuro, viene a ser la conclusión.

El sistema es ya conocido: se pone periódicamente dinero en un fondo de pensiones, cuyos gestores lo invierten en títulos de deuda pública, en acciones y demás. La aportación debe ir engordando, lógicamente por las aportaciones que se van haciendo, pero además por la renta que genera el dinero invertido y por el incremento del valor de los títulos que adquiere el fondo.

Pues veamos. ¿Son rentables y seguros los planes de pensiones?

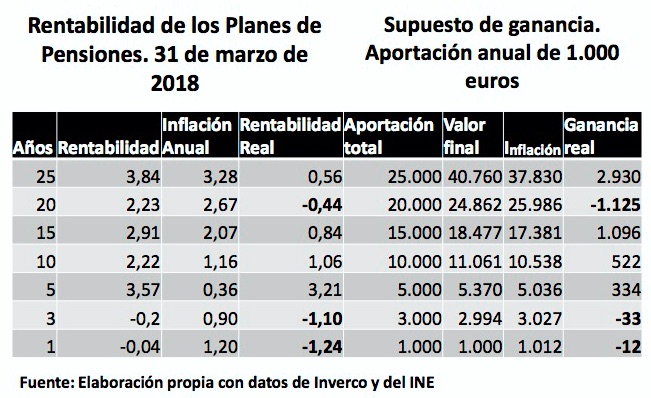

Para que sean rentables, el dinero total aportado tiene que engordar, y hacerlo más de lo que sube el coste de la vida. Si no es así, se habrá perdido dinero en términos reales por el efecto de la inflación. Para que 1.000 euros puestos hace 25 años sigan teniendo el mismo valor deben engordar hasta los 1.820 euros. En caso contrario, se habrá perdido dinero. Eso quiere decir que para que el plan que una persona ha suscrito sea rentable, el interés obtenido desde que se aportó el primer euro hasta que se rescató, debe ser superior a la inflación. Y no sólo eso, si se pretende que el ahorro puesto allí dé un buen resultado, el interés debería ser claramente más alto, no un poquito. De lo contrario, el ahorrador se encontrará con que al final habrá ganado sólo unos cuantos euros después de un largo periodo aportando dinero.

La realidad es que esa ganancia no siempre se produce. Según el último informe de la Dirección General de Seguros y Planes de Pensiones, en 2016 el 18 por ciento de los planes de pensiones habían perdido dinero. Eso quiere decir que, que si formaba parte de ese grupo desafortunado, cuando el ahorrador llegó ese año a rescatar su plan, por haberse jubilado o por estar en paro o enfermo, vio que recuperaba menos dinero del que había puesto, además de la parte que se había comido la inflación. Esto da respuesta en parte a la cuestión de la seguridad del plan. Además, el 76 por ciento de los planes tuvieron rentabilidades bajas: entre nada y el 5 por ciento. Rentabilidad que, volvemos a insistir, sería claramente menor aún, por la inflación.

Hay datos más recientes: hasta marzo de 2018, y las cosas no van mejor, sino al contrario. En el último año, la rentabilidad media ha sido de -0,04 por ciento, mientras que la inflación ha sido del 1,2. La consecuencia es que el ahorrador ha perdido el 1,24 por ciento. En los últimos tres años el resultado ha sido igual de malo: caída de la rentabilidad del 0,2 por ciento con una inflación del 0,9. No todo ha sido así de malo, en caso contrario iríamos al desastre. Con los ahorros durante más tiempo el resultado puede ser algo mejor, pero con rentabilidad y ganancia real bastante baja. Por ejemplo, tras aportar dinero a un plan durante 25 años, la rentabilidad real, es decir, teniendo en cuenta la inflación en todo el periodo, es del 0,56 por ciento. Si la aportación ha sido durante 20 años, la rentabilidad es negativa: -0,44 por ciento. La mejor de las situaciones se da en el caso de que el ahorrador lleve con el plan 5 años. En este caso, la rentabilidad real es del 3,21 por ciento. No está nada mal, pero es una “rara avis”.

Me he detenido a analizar un caso concreto, sobre las rentabilidades medias. Supongamos que alguien suscribió un plan de pensiones hace 25 años. Tenía entonces 40. Ahora, al cumplir 65, lo rescata. Aportó 1.000 euros cada año, en total 25.000 euros. Le entregan 40.760 euros. Pero el dinero ahora no vale lo mismo. Por término medio, la inflación ha sido en estos 25 años del 3,28 por ciento anual. Eso quiere decir que la subida de precios se ha comido 37.830 euros. Total, que después de 25 años ahorrando consigue en términos reales una ganancia de 2.930 euros. Una birria, creo yo. Pensemos ahora que lleva aportando los 1.000 euros al plan desde hace 20 años, por tanto, un total de 20.000 euros. En ese caso recibe 24.862 euros. Resulta, sin embargo que la inflación de todo el periodo se ha comido 25.986 euros. Lamentablemente, en lugar de una ganancia real ha tenido una pérdida real, de 1.125 euros. ¡Vaya chasco! En el cuadro que sigue se pueden comprobar los resultados por cada periodo de aportación.

Esto es una media de los planes de pensiones individuales, que representan el 78 por ciento de todos los planes. Y dentro de ellos los hay de diversas modalidades. Una de ellas lo constituyen los planes garantizados. En este caso, el ahorrador tiene la seguridad de que en el peor de los casos recibirá todo el dinero que ha puesto, aunque pueda perder en la realidad, porque la inflación se haya comido parte del ahorro. Pero son los más seguros. Sin embargo, se da la circunstancia de que cada vez hay menos de este tipo. Hace ocho años suponían el 25 por ciento de todos los planes individuales y ahora tan sólo el 9 por ciento. Lo cierto es que los bancos ya casi no ofrecen estos planes garantizados y apuestan por aconsejar a los clientes planes de mayor riesgo. Con ellos, se puede ganar más, en teoría, pero también se puede perder más. En el último año sólo se salvan los garantizados y los que invierten sólo en renta fija a largo plazo, los demás pierden.

¿Quiénes suscriben planes de pensiones?

En síntesis, entre los que ganan más dinero son mayoría los que tienen un plan de pensiones, mientras que, entre los que ganan menos, las personas que tienen planes son una parte mínima. El salario medio en España no llega a los 18.000 euros. Pues bien, de los que ganan esa cantidad o menos, sólo el 7 por ciento se ha lanzado a esa forma de ahorro tan promocionado por las autoridades y los bancos. Son la mayoría de los ciudadanos: el 60 por ciento. En el lado opuesto, los afortunados que ganan 51.000 o más suponen sólo el 5 por ciento de los contribuyentes y de ellos, el 52 por ciento tiene un plan de pensiones. La explicación es sencilla. A la mayoría de la gente no le sobra el dinero para destinarlo a esa forma de ahorro. Lo contrario que a esa minoría, que sobre todo ahorran con planes de pensiones porque tiene ventajas fiscales. Los datos son de la Memoria de la Administración Tributaria de 2015, la última publicada.

Frente a la llamada de Rajoy para que la gente ahorre de esta manera, la patronal que agrupa a las gestoras, Inverco, informa de que en 2016, de los casi 8 millones de personas que tenían un plan, más de 5 millones no aportaron ni un céntimo ese año. Y la cosa no ha debido de ir mejor después, ya que la capacidad de ahorro de las familias en 2017 fue la más baja al menos desde 1999, según el INE. Una muestra de que las cosas sólo “han comenzado a ir bien”, como decía Rajoy, para unos pocos.

¿Quién gana con los planes de pensiones?

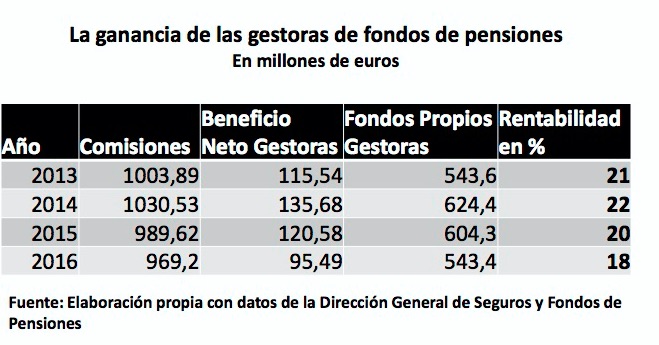

Con el análisis de las rentabilidades está respondida en parte esta pregunta. Sin embargo queda otro lado aún no observado. Los planes de pensiones son administrados por gestoras, casi todas propiedad de bancos. Estas no actúan lógicamente de manera altruista. Cobran por ello a los clientes que tienen un plan. Lo hacen mediante una comisión máxima de 1,5 por ciento del total del dinero aportado. La realidad es que por término medio aplican algo menos, en torno al 1,11 por ciento. A ello hay que sumar otra del 0,14 que aplica el banco donde se tiene depositado el dinero ahorrado. Y aquí está la respuesta completa sobre quién gana. Si comparamos los beneficios obtenidos mediante las comisiones, con sus fondos propios, esto es, con lo que han invertido para realizar su actividad, resulta que las gestoras obtuvieron en 2013 una rentabilidad del 21 por ciento, en 2014 del 22, en 2015 del 20 y en 2016 del 18. Muy superior a la rentabilidad media de las empresas españolas, que no llega al 8 por ciento. Y por supuesto, inmensamente superior a la rentabilidad de los planes de pensiones.

CTXT necesita un arreglo de chapa y pintura. Mejorar el diseño, la usabilidad… convertir nuestra revista en un medio más accesible. Con tu donación lo haremos posible este año. A cambio, tendrás acceso gratuito a El...

Autor >

Emilio de la Peña

Es periodista especializado en economía.

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí

</p>")