redistribución

Una reforma fiscal para recaudar 90.000 millones más al año

El actual sistema tributario concentra tres problemas: la insuficiencia de ingresos, la falta de equidad y la elusión y fraude. Salud, educación, atención a nuestros mayores, transición ecológica… dependen de un modelo más justo

Carlos Sánchez Mato 7/02/2022

Fachada de una sede de la Agencia Tributaria.

En CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

Llegó la hora. Toca hablar de reforma fiscal. El PSOE no tenía ninguna gana y lo ha ido retrasando, tras encargar un informe a un comité de expertos fiscalistas. Esto no deja de ser una práctica que intenta alejar el debate de posiciones ideológicas, como si eso fuera posible. Porque el resultado del actual esquema fiscal, los elementos positivos y los negativos, responden a un diseño de país que, como no puede ser de otra forma, está concebido desde la ideología.

Para quienes no escondemos dicha ideología, es evidente que el actual sistema tributario se caracteriza por una apremiante falta de suficiencia, una muy deficiente equidad y un nivel de economía sumergida y fraude fiscal muy superior al de los países de nuestro entorno. Y tiene consecuencias gravísimas en términos económicos y sociales.

Si España hubiese recaudado durante este período el 40,5% del PIB como la media de la eurozona, se habrían obtenido 1,23 billones de euros adicionales, un 18% más

Según el CIS, un 81,4% de los españoles considera que los impuestos no se cobran con justicia porque no pagan más quienes más tienen. De hecho, el 65,2% cree que los impuestos se deberían recaudar a través de gravámenes directos como el IRPF que varían según la renta o la riqueza de las personas y empresas, en vez de a través de impuestos indirectos como el IVA que afectan a todo el mundo por igual porque gravan bienes de consumo y servicios, algo que solo apoya el 20,9% de los encuestados. Además, más del 90% de los ciudadanos cree que en España existe mucho o bastante fraude fiscal y un 61% considera que la Administración hace pocos o muy pocos esfuerzos para evitarlo.

Por lo tanto, parece existir una mayoría de la población que coincide en la necesidad de dar respuesta a los tres problemas principales de nuestro sistema fiscal: la insuficiencia de ingresos, la falta de equidad y la elusión y fraude que se concentra en los que perciben elevadas rentas y poseen cuantioso patrimonio.

En cuanto a si pagamos muchos o pocos impuestos, el análisis de los últimos veinte años muestra que hay 6,1 puntos porcentuales de diferencia promedio en la presión fiscal con respecto a la eurozona. Si España hubiese recaudado durante este período el 40,5% del PIB como la media de la eurozona, se habrían obtenido 1,23 billones de euros adicionales, un 18% más. En definitiva, es evidente que se recauda en nuestro país muy por debajo de lo que se debería, y esta situación es crónica.

Además, la crisis ha sido la gran oportunidad para un grandioso tocomocho fiscal. Porque entre 2007 y 2021, el impuesto cuya recaudación ha crecido más fue el IRPF, el que pagan las personas asalariadas, que aumentó el 39,2%, seguido por el más regresivo e injusto para la gente, el IVA, que lo hizo en un 29,8%. Mientras tanto, el impuesto de sociedades disminuyó su recaudación un 40,6 %.

Si comparamos la recaudación de tributos con respecto a la riqueza medida en términos de PIB, la fotografía expone una lacerante injusticia. La distribución de la tarta muestra que el peso en la misma del IVA, el IRPF y los impuestos especiales se ha incrementado un 2,2% sobre el PIB, y al mismo tiempo el impuesto de sociedades ha disminuido su peso un 1,9%, reduciendo casi a la mitad el esfuerzo, ni mucho menos satisfactorio, con el que contribuían las empresas hasta 2007. Si se hubiera mantenido el porcentaje de aportación tributaria de las empresas que había en 2007 –un 4,2% del PIB– habríamos ingresado en estos 13 años casi 349.000 millones de euros más por esta vía. Para que podamos medir la magnitud de esta cantidad, basta decir que, si se hubiese dedicado a sanidad, los presupuestos hubieran podido ser un 33% superiores a los efectivamente consignados.

Si se hubiera mantenido el porcentaje de aportación tributaria de las empresas que había en 2007 –un 4,2% del PIB– habríamos ingresado casi 349.000 millones más

¿Acaso esta bajada espectacular se debe a que las empresas ganaron menos dinero en 2019 que en 2007? Pues no. Los resultados contables ya eran en 2017 muy superiores a los abultados de 2007. Tampoco ocurre que las empresas no paguen impuestos aquí porque las grandes compañías transnacionales españolas se hayan internacionalizado y abonen sus tributos en otros lugares del mundo. No es así. De hecho, la información de la Agencia Tributaria indica que las 122 grandes multinacionales con matriz española lograron en 2017 un beneficio de 91.808 millones y pagaron por este impuesto 17.063 millones en todo el mundo, un 18,6%. Y, en el caso más extremo, 35 de ellas pagan un impuesto sobre sociedades en todo el mundo del 0,7% de su beneficio.

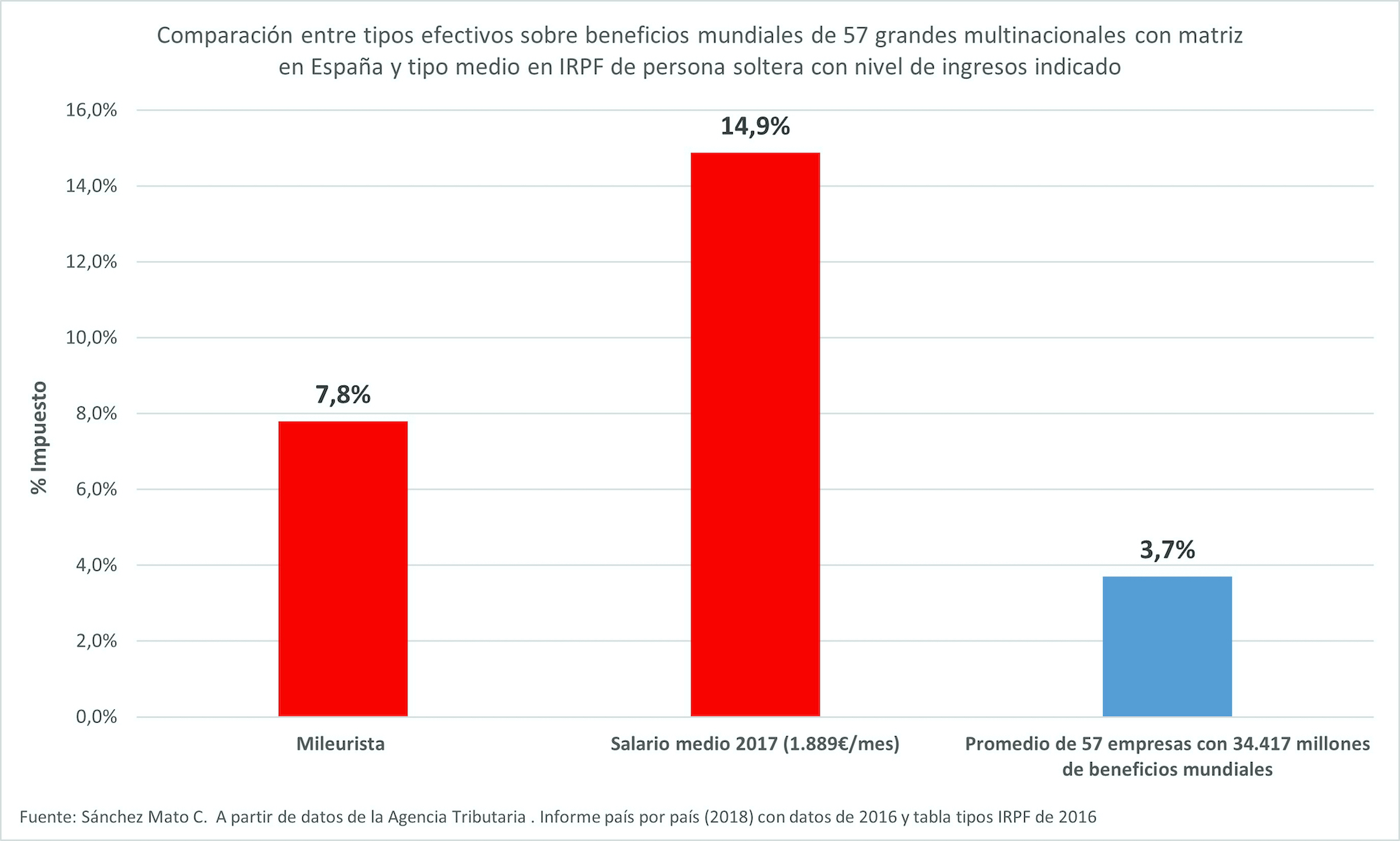

El resultado final de esta injusta situación es que el promedio pagado por 57 grandes empresas multinacionales españolas en impuesto sobre beneficios en todo el mundo es del 3,7% mientras que un mileurista tributaba en IRPF algo más del doble (7,8%) y una persona que cobrase el salario medio, cuatro veces más (14,9%).

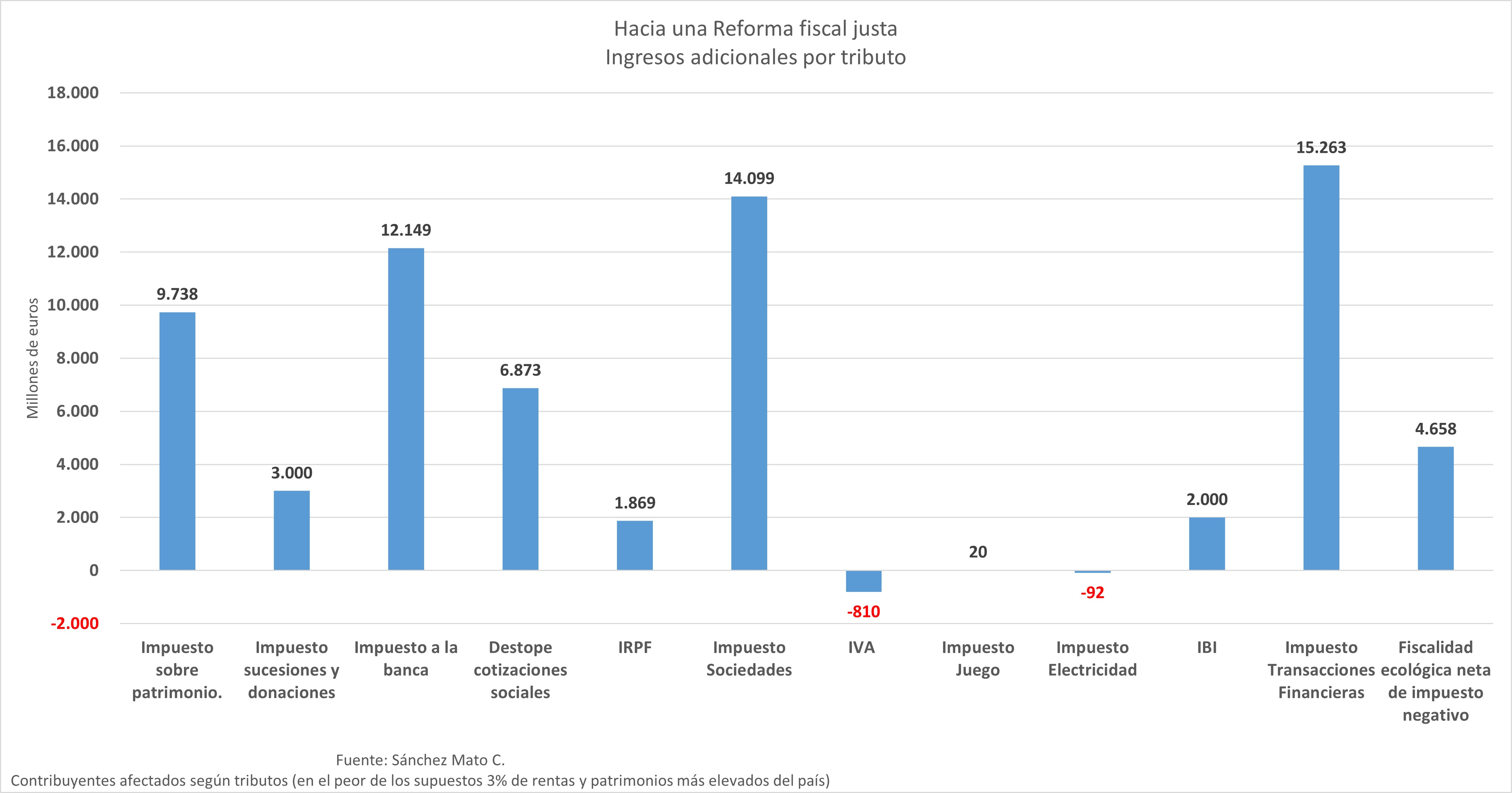

Todo esto tiene solución. Hace falta una reforma fiscal que haga pagar más a quien más tiene. Y exige reformar el impuesto sobre el patrimonio para convertirlo en un impuesto sobre la riqueza y grandes fortunas, impidiendo las bonificaciones que realizan comunidades autónomas como Madrid, que no se lo cobran a 18.000 afortunados. El nuevo tributo deberá alcanzar el 1,5% del patrimonio total y proporcionará más de 9.700 millones de euros adicionales a las arcas públicas. Esto no va contigo a menos que tengas más de 1,4 millones de euros de patrimonio neto.

También hay que hacer más progresiva la tributación de las rentas del trabajo y del capital. No te inquietes si no ganas más de 120.000 euros anuales, es decir, si no perteneces al 0,7% de los contribuyentes.

Las empresas de más de 1.000 millones de facturación solamente soportaban el 5,4% de impuesto de sociedades frente al 14% de las que facturan menos de 100

Es igualmente necesario hacer que tributen más las grandes corporaciones, porque el tipo efectivo medio sobre los beneficios ascendía en 2018 al 9,49%, pero las empresas de más de 1.000 millones de facturación solamente soportaban el 5,4% de impuesto de sociedades sobre sus beneficios frente al 14% que tributan las que facturan menos de 100 millones al año. A tal fin hay que establecer una tributación mínima del 15% del resultado contable, y no de la base imponible. Si eres una pequeña o mediana empresa, esto no es tu problema.

¿Y los bancos? Porque ya es hora de que nos devuelvan el coste del rescate. Para ello bastaría con modificar el tributo que grava los depósitos a un misérrimo tipo impositivo del 0,03% hasta llegar al 1%. Se trata de un tipo absolutamente razonable en una economía de mercado. De hecho, se trataría de un tributo muy reducido si lo comparamos con el coste de mercado de un aval económico de un importe tan significativo como los depósitos que las administraciones públicas estamos garantizando. Supondría una recaudación adicional de 12.000 millones al año. Dado que el coste actual del rescate bancario (incluyendo Sareb) asciende a 94.500 millones de euros, este segundo tramo permitiría recuperar ese importe en ocho años.

Por otro lado, es imprescindible eliminar el tope de las cotizaciones sociales. Solamente afectaría al 3% de los trabajadores y trabajadoras que perciben retribuciones elevadísimas. Se conseguiría una recaudación adicional de 7.000 millones de euros, convirtiendo el déficit del sistema de la Seguridad Social en superávit.

En cuanto al IVA, hay que eliminar las exenciones fiscales en este tributo a la educación y la sanidad privada. Se trata de una medida recomendada por la AIReF, que calculaba que el coste fiscal era de 1.694 y 1.763 millones de euros respectivamente.

A cambio, sí que deberá incluirse la exención de IVA a los productos de higiene femenina. Las mujeres no menstrúan por elección, y se les sigue aplicando un IVA del 10%, el mismo porcentaje que tomar el aperitivo en un bar. Esto supone unos 2.000 euros de sobrecoste por mujer.

¿Qué os parecería extender el cobro del impuesto de transacciones financieras y gravar con un 0,3% a quienes especulan con divisas y derivados? Pues ha llegado el momento de hacerlo. Salvo que seas uno de los pocos que se enriquecen con estas operaciones, esto tampoco tiene que preocuparte.

Hay que avanzar de una forma decidida hacia la redefinición del amplio catálogo de impuestos medioambientales del país para reflejar, en parte, los costes ambientales de ciertas actividades económicas con fuerte impacto, y dar así una señal en el precio de los productos derivados, desestimulando su consumo frente a alternativas más respetuosas.

La elusión de las obligaciones tributarias es muy superior a la media europea. La pérdida de recaudación que sufre la Hacienda ascendería a más de 22.000 millones

Aquí no se trata de recaudar, sino de avanzar hacia una economía que no tenga como único objetivo el crecimiento económico, olvidando la naturaleza de la producción que genera ese crecimiento. Para mitigar la regresividad que iría asociada a la tributación del carbono o a la eliminación de exenciones a la tributación de hidrocarburos, se adoptarían medidas que reduzcan o prácticamente eliminen los efectos sobre las rentas más bajas, de forma que la transición energética y la lucha contra el cambio climático sea justa, igualitaria y equitativa. Para compensar a las rentas de hasta 60.000 euros de ingresos, se incorporaría una deducción específica condicionada por renta y de carácter reembolsable como la de maternidad para que, en el caso de no haber realizado importe alguno en este impuesto, se pueda obtener la correspondiente devolución tributaria del Estado.

Por último, hay que atajar uno de los mayores lastres para la justicia fiscal. Porque la elusión de las obligaciones tributarias es muy superior a la media europea. No es raro, sabiendo lo que hace el rey emérito. La pérdida de recaudación que sufre la Hacienda Pública con respecto a la media de la Unión Europea y con la actual presión fiscal ascendería a más de 22.000 millones de euros, y ese es el objetivo inmediato que hay que alcanzar.

En definitiva, una reforma fiscal justa y una actuación decidida para luchar contra el fraude conseguiría recaudar anualmente más de 90.000 millones de euros, un 19% adicional de ingresos.

Imaginad todo lo que se podría hacer en salud, educación, atención a nuestros mayores, transición ecológica y desarrollo de un verdadero sistema estatal de cuidados.

Solo hay un problema y es que a una minoría, esa a la que le viene fenomenal el actual statu quo para seguir enriqueciéndose, no le viene nada bien.

Habrá que pelear.

-------------------

Carlos Sánchez Mato es profesor de Economía Aplicada UCM. Responsable de elaboración programática de IU.

Llegó la hora. Toca hablar de reforma fiscal. El PSOE no tenía ninguna gana y lo ha ido retrasando, tras encargar un informe a un comité de expertos fiscalistas. Esto no deja de ser una práctica que intenta alejar el debate de posiciones ideológicas, como si eso fuera posible. Porque el resultado del actual...

Autor >

Carlos Sánchez Mato

Responsable de elaboración programática de Izquierda Unida. Profesor de Economía Aplicada en la Universidad Complutense de Madrid.

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí

.</p>")