crisis

Castillos en el aire

El declive energético en España y otros países está causado por un modelo que se basa en un despliegue masivo de aerogeneradores y parques fotovoltaicos, cuya viabilidad plantea muchas dudas técnicas

Antonio Turiel 28/08/2023

Aerogeneradores en Muras (Galicia).

Santi Villamarín (CC BY-ND 2.0)En CTXT podemos mantener nuestra radical independencia gracias a que las suscripciones suponen el 70% de los ingresos. No aceptamos “noticias” patrocinadas y apenas tenemos publicidad. Si puedes apoyarnos desde 3 euros mensuales, suscribete aquí

Un fantasma recorre el mundo de las renovables desde hace semanas, uno llamado Siemens Gamesa. A principios de junio, Siemens anunciaba que había tenido que gastarse1.000 millones de dólares adicionales para arreglar ciertos problemas técnicos en sus turbinas. Ese adicional es importante, porque el año pasado la división de éolica, Gamesa, no solo perdió 2.000 millones de dólares, sino que tuvo que pasar por un concurso de acreedores. Se alegaba, a finales de 2022, que el elevado coste de las materias primas y algún pequeño problema con algunos aerogeneradores instalados (que había afectado a una minúscula fracción del total) habían originado esas pérdidas. Se suponía que tras el concurso de acreedores y con el nuevo plan de negocio, el camino estaba expedito para un nuevo período expansivo de Gamesa durante 2023. Sin embargo, a principios de agosto Siemens tuvo que avisar que lleva acumuladas durante los primeros meses de este año pérdidas de 4.500 millones de dólares. Lo que es peor, los problemas de Gamesa amenazan a la viabilidad económica de la matriz (antes de la pandemia, Siemens tenía beneficios netos alrededor de los 8.000 millones de dólares anuales, así que estas pérdidas son más que significativas).

¿Qué está pasando con Siemens?

La subida del precio de las materias primas es, sin duda, un factor importante, pero ni de lejos explica el torbellino en el que está atrapada ahora mismo su filial Gamesa. El problema parece centrarse en algunos aerogeneradores de sus modelos 4.X (con una potencia instalada de hasta 5 MW) y 5.X (con una potencia instalada de hasta 7 MW). Según parece, algunos de esos aerogeneradores parecen presentar fallos en las aspas e incluso en su integridad estructural después de unos años funcionando. Al principio se decía que el porcentaje de aerogeneradores que había fallado era muy pequeño (aproximadamente el 0,04%), pero esa cifra era engañosa porque, en primer lugar, se refería al total del parque de generadores (y no específicamente a los 4.X y 5.X) y, segundo, porque los fallos son estructurales y ha obligado a Gamesa a revisar (y reparar o modificar) muchos más generadores que simplemente los que han fallado. Actualmente se reconoce que el problema puede afectar a entre el 15 y el 30% del total de 132 GW de potencia eólica instalada mundialmente. Eso quiere decir que afectaría a entre a entre unos 20 y 40 GW instalados. De acuerdo con Siemens hay unos 2.100 4.X y unos 800 5.X; asumiendo una potencia de 5 MW para los 4.X y de 7 MW para los 5.X, eso son 17.1 GW instalados, es decir, que los datos no cuadran pues aunque el problema afectase a todos los 4.X y 5.X (y la noticia dice que solo afecta a algunos), no llegamos ni a los 20 GW de la franja inferior de potencia instalada afectada (el lector avisado se habrá dado cuenta de que todos los datos vienen de Reuters: es curioso que los periodistas no han intentado cruzar los datos). En fin, a falta de confirmar qué ha pasado aquí (quizá algún dato sea erróneo, quizá hay también otros modelos afectados, quizá se está contabilizando también modelos de otras empresas. Está claro que, contrariamente a la imagen que pretende proyectar la industria, el problema es probablemente mucho más masivo de lo que se dice.

Un dato interesante es que el modelo 4.X se lanzó al mercado entre 2017 y 2019, y el 5.X a partir de 2019. Es decir, que las turbinas han empezado a fallar a los 3-4 años de su instalación en el caso de los 5.X, y en menos de 6 años en el caso de los 4.X.

¿Qué quiere decir esto?

Quiere decir que la ingeniería de los 4.X y los 5.X no estaba suficientemente testeada antes de lanzarla al mercado, y que al cabo de unos pocos años los aerogeneradores se averían, en algunos casos catastróficamente. Arreglar estos aerogeneradores no es sencillo: estoy seguro de que todas las pruebas, planos y simulaciones decían que los aerogeneradores aguantarían sin problema los 20 ó 30 años vida útil, así que ahora hay que analizar qué ha fallado, por qué ha fallado y encontrar una solución correctiva que pueda aguantar otros 14-17 años más. Algo muy complicado cuando el diseño de base parece estar viciado y uno no tiene manera de saber si lo podrá corregir, solo se pueden poner parches.

Es por ese motivo que hay mucha preocupación en Siemens: si los fallos se empiezan a multiplicar, las obligaciones económicas en las que puede incurrir podrían llevarles a la bancarrota. Sin saber cuáles son las garantías y responsabilidades es difícil cuantificar el riesgo al que están expuestos, pero quédense con este dato: en 2021 el coste típico por MW instalado era de 1,3 millones de dólares. Si lo que está comprometido son unos 20 GW de potencia instalada (el valor inferior que contemplábamos), su coste de instalación sería alrededor de los 26.000 millones de dólares. En un momento determinado, a Siemens le podría interesar más dar por perdidos todos esos aerogeneradores que intentar repararlos. El problema, por supuesto, es que eso supondría aceptar quedar completamente excluida del mercado eólico, pues no solo perdería los suculentos contratos de mantenimiento, sino que obviamente nadie le volvería a encargar nunca nada. Así que por el momento aprietan los dientes e intentan aguantar, confiando en que la sangría parará, pero obviamente no pueden perder varios miles de millones de dólares al año solo para intentar mantenerse en un mercado con un futuro incierto.

¿Podría pasar con otras compañías?

Desde el principio de esa crisis se planteó si este problema era exclusivo de Gamesa o si realmente afectaba a otras grandes compañías. Y aunque algunos analistas hablaron del riesgo de contagio, de manera oficial se está insistiendo que es un problema único de Gamesa. Eso se dice. Sin embargo, el año pasado las pérdidas del sector fueron masivas: a los 2.000 millones de pérdidas de Gamesa hay que añadir los 2.200 millones de General Electric Wind Power, los 1.600 millones de Vestas o los 250 millones de Nordex. La causa aducida para justificar estas pérdidas, por supuesto, han sido el encarecimiento de las materias primas, aunque en algún caso se ha comentado que había habido algún caso por “revisión de turbinas instaladas”.

Hace unos meses estuve cenando con un ingeniero de Vestas. Me comentó que un compañero suyo había ido a visitar una fábrica de la competencia, “a ver cómo hacían para que no les revienten los aerogeneradores de 5 MW”. Oficialmente se comenta muy poco; por ejemplo, en diciembre pasado Vestas hizo una provisión de 210 millones de dólares para hacer frente a “reparaciones y mejoras” en sus turbinas instaladas. Por el momento, el problema parece ser principalmente de Gamesa, pero no me sorprendería si vemos que en los próximos meses otras compañías comienzan a tener problemas serios.

Pero, ¿realmente no podemos construir aerogeneradores de 5MW o más que duren 20 años?

Esa pregunta me la hizo hace unas semanas un amigo ingeniero cuando le estuve comentando estas cosas. Y mi respuesta fue sencilla: claro que sí sabemos construir aerogeneradores tan grandes que sean duraderos. El problema no es construirlos: el problema es que sean comercialmente rentables. Si lo hacemos todo reforzadísimo en titanio y fibra de carbono, seguro que eso aguanta lo que le echen, pero, ¿qué precio tendría? Sería carísimo, sería comercialmente inviable. Es el eterno problema de la diferencia entre lo técnicamente factible y lo económicamente rentable.

Lo lógico es que se hubiera ido haciendo desarrollos paulatinos, con muchas horas de testeo, analizando todos los problemas antes de lanzarlos al mercado. Sin embargo, la vorágine renovable actual ha hecho que se lanzasen los modelos de 5 MW y 7 MW sin suficiente seguridad, y ahora los problemas se multiplican. Y para más inri ahora se está hablando ya de modelos de 10 MW, de 15 MW, etc. La pregunta es por qué pasa esto.

La Primera Burbuja Renovable.

Lo que está caracterizando los primeros años del declive energético inevitable de nuestra sociedad, causado por la llegada al cénit de producción de los combustibles fósiles y el uranio, es la Primera Burbuja Renovable. Esta burbuja está basada en el modelo de Renovable Eléctrica Industrial (REI) que se está intentando imponer a machamartillo, y que se basa en un despliegue masivo de aerogeneradores y parques fotovoltaicos. Un modelo cuya viabilidad plantea muchas dudas técnicas, algunas que hemos repetido en diversas ocasiones, y otras nuevas que se están haciendo especialmente evidentes en el caso de España, aunque en otros países pasan cosas parecidas.

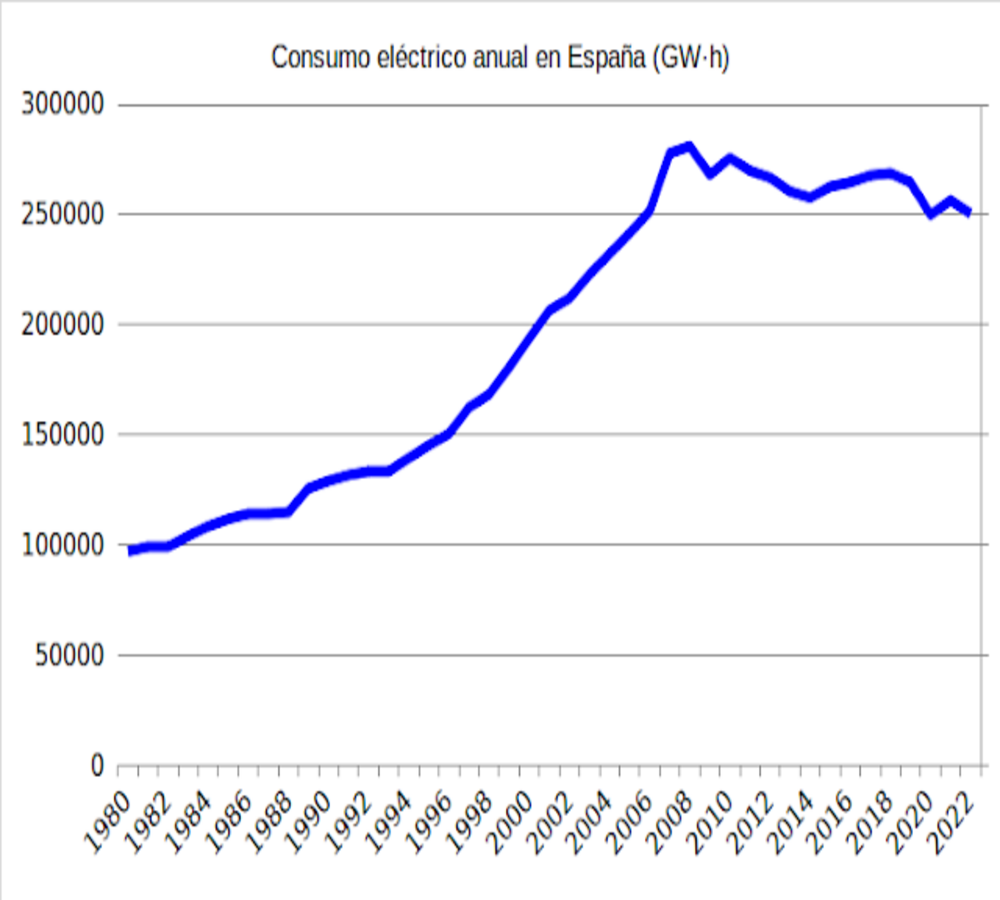

Para empezar, no hay demanda para todas las nuevas instalaciones eléctricas que se proyectan. Éste es un tema con numerosos matices (ahora comentaremos algunos), pero lo primero y primordial es no negar los datos. Y los datos de Red Eléctrica Española son bastante claros:

De manera semejante a lo que ha pasado en otros países de la OCDE, el consumo eléctrico anual en España tocó techo en 2008 (con 281.000 GW·h, equivalente a una potencia media de 32 GW) y ha seguido una trayectoria más o menos descendente desde entonces: en 2022 el consumo se situó en 250.500 GW·h, equivalente a 28,6 GW de potencia media. El comportamiento desde 2008 no es una simple línea recta descendente, sino que hay subidas y bajadas, pero es innegable que en 2008 se produjo un cambio de tendencia: hasta el 2008 el consumo crecía cada vez más rápido, desde entonces oscila alrededor de una línea ligeramente descendente.

Suelo encontrarme todo tipo de argumentaciones para explicar este comportamiento: desde una supuesta mejora de la eficiencia a ritmos nunca vistos desde 2008 hasta un incremento “exponencial” del autoconsumo. Resulta dificilísimo argumentar con datos estos efectos sobre un período tan largo como son 15 años, cuando además la causa parece clara, tanto en España como en el resto de la OCDE: la causa principal (obviamente no la única, pero sí la de más peso) es la caída del consumo industrial desde la crisis del 2008, de la cual en muchos sentidos nunca nos hemos recuperado. En todo caso, el hecho es que dada la caída del consumo en la red de alta tensión (que es lo que mide Red Eléctrica Española) se necesita argumentar muy convincentemente por qué hacen falta tantos sistemas de REI, que justamente irían a alimentar la red de alta tensión.

La causa principal es la caída del consumo industrial desde la crisis del 2008

El argumento estrella es que vamos a sustituir todo el consumo energético actualmente no eléctrico y no renovable por consumo eléctrico renovable. Este tema lo hemos tratado con una gran extensión (por ejemplo, hablando del coche eléctrico o del hidrógeno verde), y los datos disponibles nos indican que tal cosa es muy difícil, y en algunos casos es directamente imposible. Cuando se hace ese tipo de argumentación, se debería mostrar que las cosas van más allá de la mera factibilidad técnica y que realmente pueden implementarse a gran escala y con una relación de coste/beneficio razonable. Lo cierto es que pasan los años, se ponen muchas subvenciones sobre la mesa, pero las objeciones técnicas siguen ahí, y cada vez son más graves, a medida que conocemos mejor los detalles de cómo se quieren implementar estas soluciones.

Se puede argumentar que podemos incrementar nuestras exportaciones de electricidad gracias a las nuevas renovables, y en ese sentido se está usando como prueba el dato del año pasado, en el que las exportaciones de electricidad fueron récord. El año pasado, en plena crisis nuclear francesa, las exportaciones de electricidad fueron efectivamente muy importantes, pero al final Francia está siguiendo el mismo camino descendente de consumo eléctrico de España, también desde 2008, y resulta por tanto complicado argumentar que esa perspectiva es realmente sostenible.

Se ven ya, ahora mismo, muchísimas lagunas y agujeros en el modelo REI que se quiere para España

De todas maneras, y sin necesidad de ir a los grandes planes, se ven ya, ahora mismo, muchísimas lagunas y agujeros en el modelo REI que se quiere para España.

No hay suficientes puntos de conexión a la red de alta tensión, al punto de que actualmente es más valioso tener un derecho de acceso a la red que las propias plantas renovables. Y Red Eléctrica es bastante prudente en sus planes de expansión, porque está lidiando con la dificultad de gestionar con una producción renovable intermitente y asíncrona (para más detalles, consulten la serie de posts de Beamspot sobre “La lavadora de medianoche”).

No hay capacidad real de compensar la intermitencia de los sistemas REI con almacenamiento masivo: a pesar de que se insiste en que los problemas de intermitencia se pueden compensar usando baterías u otros sistemas, la realidad es que la cantidad de materiales requeridos y el precio de instalación es prohibitivo si uno quiere realmente compensar la intermitencia a una escala apreciable. Tomemos por ejemplo el proyecto de Naturgy de invertir 117 millones de euros en un sistema de almacenamiento de 290 MW·h. Para una potencia media consumida en España de 28,6 GW, eso equivale a una media de 36,5 segundos del consumo de España. A estos precios, tener una capacidad de almacenamiento equivalente a un día medio en España (unos 686 GW·h) costaría unos 277.000 millones de euros, y para tener el equivalente a 28 días (el mínimo que explica Beamspot que sería necesario para compensar las variaciones estaciones, siendo optimistas) necesitaríamos 7,75 billones de euros. Por supuesto que se pueden y deben introducir otras medidas, como gestión de la demanda, que permitirían reducir estos costes, pero estos números simples ya nos da una idea de los órdenes de magnitud implicados en cualquier sistema de almacenamiento masivo. Y eso sin contar con la escasez de materiales o el encarecimiento general de los procesos de extracción en minas por la falta de diésel.

No es viable hacer interconexiones de larga distancia, como se argumentaba hace muchos años: las pérdidas se vuelven prohibitivas cuando la distancia recorrida es de miles de kilómetros, aparte de la dificultad de mantener la sincronía de la red, la necesidad de poner caros bancos de compensación para evitar sobrevoltajes, etc.

Hay un secreto a voces en el sector, uno que me han repetido varias veces en los últimos meses: todo el mundo sabe que el actual despliegue masivo de renovables REI es una burbuja, todo el mundo sabe que podremos mantener la actual locura como mucho dos años más. Básicamente, hasta que se acaben los fondos NextGeneration y se agote la inercia de lo ya comenzado. Al margen de lo atinado o no de estas impresiones personales que me han compartido más de una ingeniera y más de un consultor, lo cierto es que la actual locura no parece tener mucho sentido a tenor de los datos.

Tenemos prisa por hacer la transición, nos dicen. Parece que de repente hay mucha gente, gente con dinero, que se ha dado cuenta de que el cambio climático es algo urgente. Y es verdad: la situación es muy preocupante y los nuevos indicios que se acumulan presagian lo peor. Pero, ¿es que se piensa que no se ha investigado y desarrollado durante años? ¿Es que creen que podemos tener hoy un modelo funcional de aerogenerador de 5 MW, mañana uno de 10 MW y pasado uno de 15 MW? Hay prisa, sí, pero para intentar mantener este tinglado, este sistema económico esencialmente insostenible. Y la causa real, lo que de verdad les preocupa a los amos del dinero, no es el cambio climático (que a alguno de ellos preocupará, quizá), sino la crisis energética que nos está atropellando a marchas forzadas.

Fruto de esas prisas, de esa ansia por mantener lo insostenible, todo lo que se ha construido en los últimos años son castillos en el aire: aerogeneradores con ingenierías defectuosas, parques sin demanda, sistemas de almacenamiento inexistentes, conexiones ingestionables... Y ya se sabe lo que le pasa a un edificio sin cimientos sólidos.

Este texto fue publicado originalmente en The Oil Crash

Un fantasma recorre el mundo de las renovables desde hace semanas, uno llamado Siemens Gamesa. A principios de junio, Siemens anunciaba que había tenido que gastarse

Autor >

Antonio Turiel

Investigador científico en el Instituto de Ciencias del Mar del CSIC.

Suscríbete a CTXT

Orgullosas

de llegar tarde

a las últimas noticias

Gracias a tu suscripción podemos ejercer un periodismo público y en libertad.

¿Quieres suscribirte a CTXT por solo 6 euros al mes? Pulsa aquí

, Neus (voz), Guido (bajo) y Maite (DJ), integrantes de Sobre Mi Gata. / <strong>Albert García</strong></p>")